本記事では、VTuberグループ「ホロライブ」を運営するカバー(5253)の2026年3月期通期決算について、2026年5月14日に開示された決算資料をもとに概要と感想を書いていきます。

カバーの業績を確認したい方や、株式の購入を検討されている方の参考になれば幸いです。

2026年3月期通期 業績ハイライト

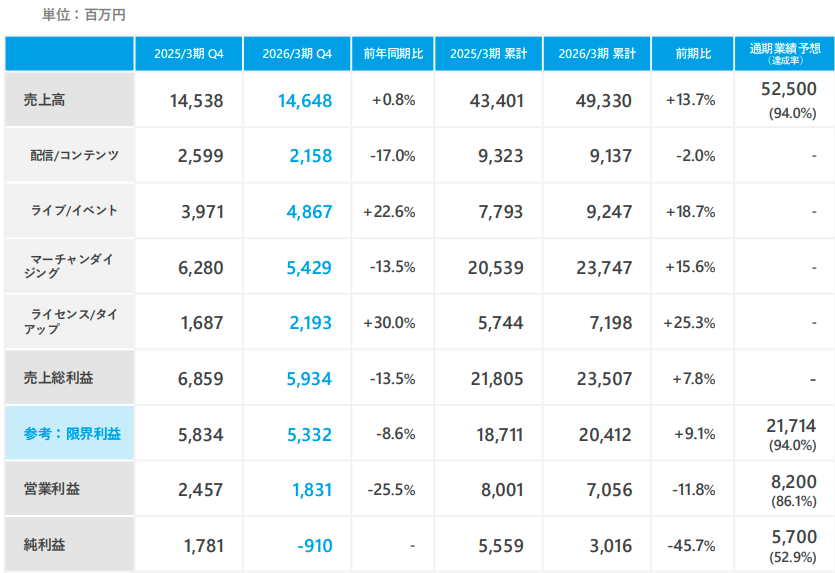

カバーは2026年3月期において、前年同期比で増収を達成しましたが、営業利益・純利益ともに減少する結果となりました。

- 売上高: 493億3,000万円 (前年同期比 +13.7%)

- 営業利益: 70億5,600万円 (前年同期比 -11.8%)

- 純利益: 30億1,600万円 (前年同期比 -45.7%)

ライブ/イベント分野やマーチャンダイジング、ライセンス/タイアップ分野が好調に推移し、事業規模の拡大が継続して売上を牽引しました。 一方で、利益面では大きく2つの要因が下押し圧力となりました。1つ目は、過去のSKU拡大期(Stock Keeping Unit:受発注や在庫管理を行う際の商品の最小管理単位)に生産した商品を中心とする低回転在庫の除却および評価減(今期累計18億円)を実施したことです。2つ目は、ホロアースプロジェクトに係るソフトウェア資産の減損として、33億円の特別損失を計上したことです。結果として大幅な減益に繋がりました。

事業領域別の売上状況

事業分野別では、配信/コンテンツを除くすべてのセグメントで前年同期比プラスとなりました。

- 配信/コンテンツ: 91億3,700万円 (前年同期比 -2.0%) タレント構成やコミュニティ環境の変化を背景に、短期的な調整局面となっています。

- ライブ/イベント: 92億4,700万円 (前年同期比 +18.7%) 大型Fes/EXPOの収支が計画を上回って着地したほか、その他のライブコンサートやBlu-ray販売が好調に推移し、大きく拡大しました。

- マーチャンダイジング: 237億4,700万円 (前年同期比 +15.6%) トレーディングカードゲーム(TCG)の好調を維持しつつ、新規公式店舗のオープンなどを通じて拡大しています。

- ライセンス/タイアップ: 71億9,800万円 (前年同期比 +25.3%) スマートフォンゲーム『hololive Dreams』が事前登録者90万人を突破するなど、ゲーム市場における存在感が本格化しています。

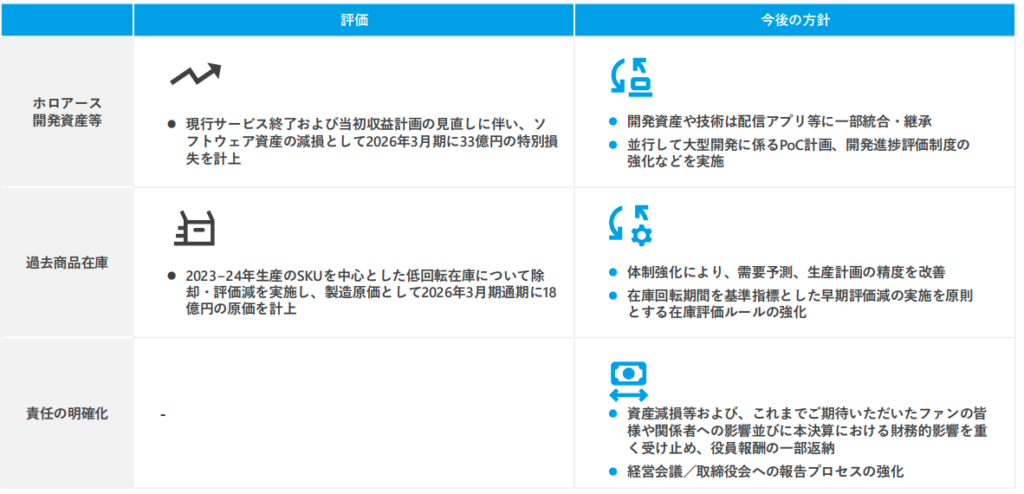

構造改革とメタバース事業からの撤退

これまで多額の投資を行ってきたメタバース領域の開発(ホロアース)について、現行サービスの終了と収益計画の見直しに伴い、資産の減損処理(33億円)に踏み切りました。今後はメタバース開発で培った技術や知見を、配信アプリやコンテンツ制作といった既存事業のファン体験向上へ統合していく方針です。 また、資本効率の適正化の一環として、機動的な自己株式取得の実施も発表されています。

2027年3月期 通期業績予想

次期(2027年3月期)の通期業績予想は以下の通りです。

- 売上高: 513億5,000万円(前期比 +4.1%)

- 営業利益: 70億円(前期比 -0.8%)

- 純利益: 49億円(前期比 +62.5%)

タレント構成等の変化による調整局面を考慮し、保守的な予算設定となっています。また、上期にタレント支援体制強化のための先行投資(人的投資・基盤整備)が発生するため、利益は下期に偏重する見通しです。

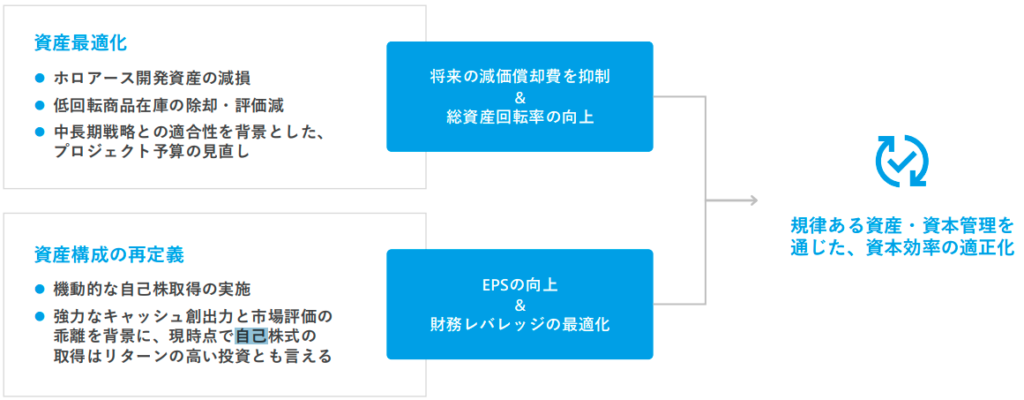

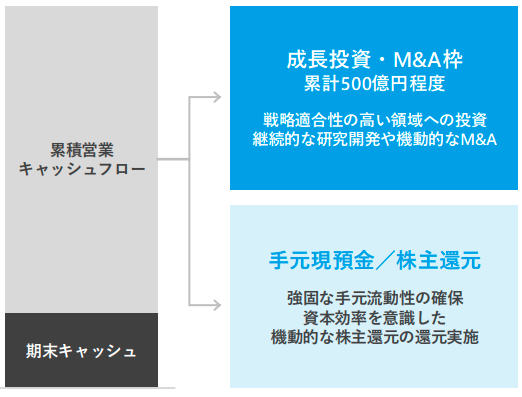

中期経営目標と資本配分のフレームワーク

資料では、2030年の財務目標およびビジョンに大きな変更は無しとされています。

ただし、今回特筆すべきは、自己株式の取得について言及されている点です。

規律ある資産・資本管理の遂行: 成長投資を優先しつつ、市場環境や財務状況を総合的に勘案し、規律ある資産・資本管理を実施。「資本効率の適正化」の一環として、機動的な自己株式取得を実施

2027/3期事業計画【カバー 2026年3月期 通期決算説明資料より】

成長基盤強化の状況

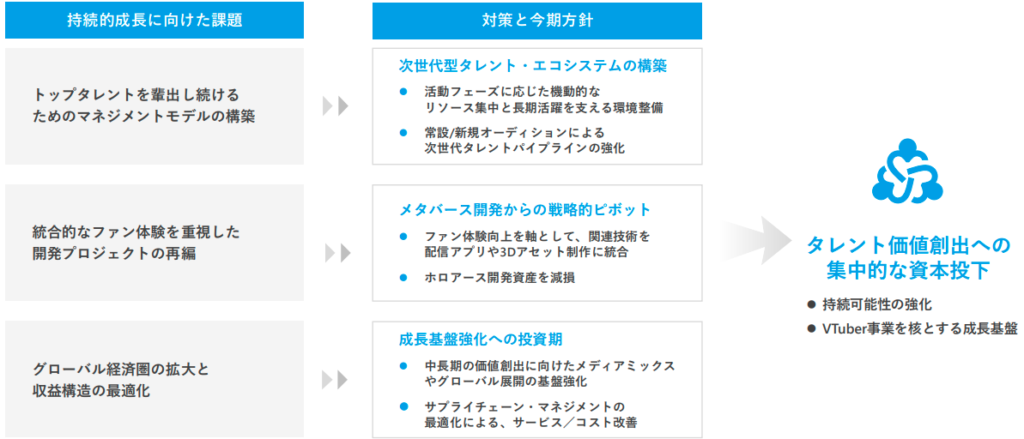

VTuber事業を核とした成長基盤の強化と重点施策

資料では、「継続的なトップタレントの輩出に向けた、事業全体の投資バランスを最適化し、ファン体験に直結する技術開発やタレントのサポート体制へリソースを再配分し、中長期的な事業基盤の強化を図る」としています。

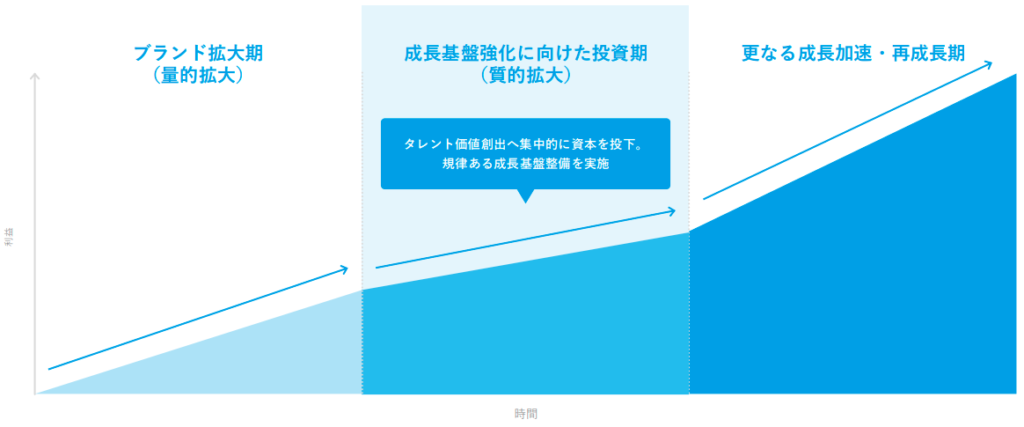

成長ロードマップと現在地

資料では、成長戦略において現在は中長期的な収益拡大を見据えた成長基盤への投資期と位置づけています。

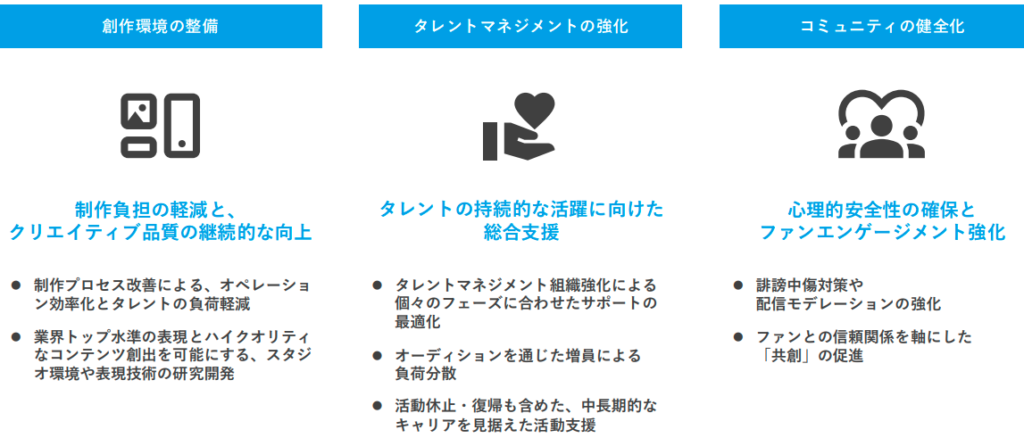

タレント価値の持続性を支える基盤強化

資料では、「事業課題を真摯に受け止め、より強固な組織体制へと高度化を図りつつ、タレント価値の持続性を支える基盤強化を継続して推進」するとしています。

メタバース領域の統合

・メタバース開発で培った技術および知見を既存事業に集約し、創作基盤を強化

・今期より、ファン体験の核となるタレント支援および表現技術の高度化へリソースをシフト

研究開発

・ VTuber体験のコアとなるアプリやコンテンツ制作は、自社開発による独自の研究開発を推進

・ オリジナルな体験価値の創出とファンエンゲージメントの向上を目指す

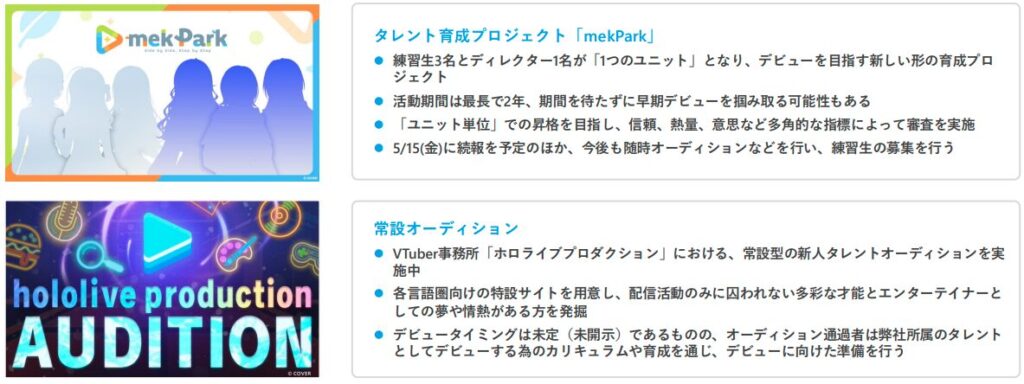

次世代のスターを輩出し続ける育成システムの構築

・ 実験的な裾野の拡大から確立された育成トラックまで、突出した才能をスターダムに押し上げるプロセスを構築

・発掘・育成プロセスを確立することで、次世代の安定的な輩出と、増員による既存タレントの稼働適正化を両立

メディアミックス

・メディアミックス展開を推進し、新規市場の開拓と強固な事業基盤の構築を推進

・今後もシナジーが高い分野を中心にブランド接触点の拡大を企図した事業開発を展開

グローバル展開の基盤強化

資料では、グローバルなクリエイター経済圏の確立に向けた基盤整備を推進するとしています。

まとめと管理人の投資判断

今回の決算は、ライブやTCGといった既存の強力な事業がしっかり売上を伸ばした一方で、過去の不良在庫の処分とホロアースの減損処理による一時費用が利益を圧迫し、増収大幅減益という結果になりました。

特損という結果は残念でしたが、個人的にはいつまでも収益化が見えないホロアースへの過度な投資をスパッと見直し、強みである既存のタレント事業へ技術やリソースを集中させる方針は非常にポジティブな損切りだと評価しています。

来期以降、営業利益率が上がっていくことを期待します。

実際、決算発表後の翌日(2026/5/15)の株価は1,466円で前日比+2.3%上昇しています。

3月にあったホロライブフェスを通じて勢いも感じていますし、後述するゲーム事業にも期待が持てます。

ただし、決算資料では次世代スターを輩出し続けるmekParkを掲げていますが、そもそもこれまでの人気ライバーが元々実力のあった配信者が多かったため成否の見通しは不透明に感じます。

金遣いの荒いエリートサラリーマンからの脱皮なるか

以前から私の記事では、「ホロアースが利益に貢献するとは考えにくい」と書いていましたが、ついにホロアース事業から撤退することになりました。

まずは今期リリース予定のスマホゲーム『hololive Dreams』がどれだけ収益の柱として育つのか、そして構造改革による利益率の改善がどこまで進むのか、引き続き動向を見守りたいと思います。

ANYCOLORとの株価比較

また、ホロアースから撤退したことにより、少しANYCOLORの経営方針に近づいた印象があります。

両社の直近1年の週足の株価チャートの比較は以下の通りとなっています。

緑:ANYCOLOR 青:カバー

ホロアースに対する私見については以下の記事でも解説しています。

ANYCOLORの決算資料については以下の記事でも解説していますので、興味のある方はご参照ください。

なお、IR情報は以下の公式サイトから確認可能です。

https://cover-corp.com/ir/news

コメント