今回の記事では、2025年3月31日に公表された資本効率向上ファンド(愛称:TOBハンター)の3月期の月次報告書について解説します。

TOBハンターの運用状況等を確認したい方の参考になれば幸いです。

なお、本記事はTOBハンターの購入をオススメする意図はありませんので、投資判断は自己責任にてお願い致します。

TOBハンターの概要については以下の記事でも紹介しています。

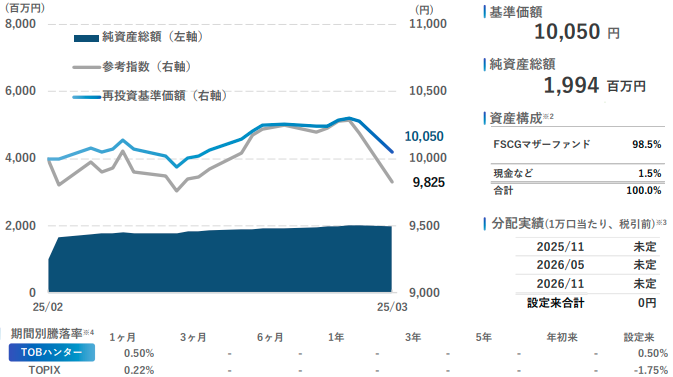

パフォーマンス概要(2025年3月末時点)

TOBハンターは、親子上場解消などTOB(株式公開買付け)の可能性が高い銘柄に着目して投資するファンドです。3月期は、日経平均株価やTOPIXが下落する逆風の市場環境でしたが、ファンドの特性が発揮され、プラスリターンを確保しました。

- 1ヶ月リターン(=設定来リターン): 前月末比 +0.50%

- 参考指数(TOPIX):+0.22%(1ヶ月)、-1.75%(設定来)

- 基準価額:10,050円

- 純資産総額: 1,994百万円

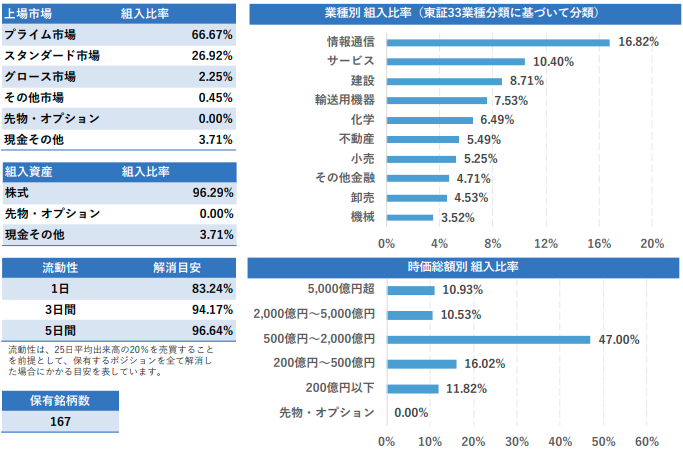

組入銘柄とポートフォリオ

3月末時点での保有銘柄数は167です。組入上位銘柄は、菱友システムズ、セプテーニ・ホールディングス、シグマクシス・ホールディングスなどが名を連ねています。

| No. | 銘柄コード | 銘柄名 | 業種 | 上場市場 | 組入比率 |

|---|---|---|---|---|---|

| 1 | 4685 | 菱友システムズ | 情報通信 | スタンダード市場 | 1.11% |

| 2 | 4293 | セプテーニ・ホールディングス | サービス | スタンダード市場 | 1.00% |

| 3 | 6088 | シグマクシス・ホールディングス | サービス | プライム市場 | 1.00% |

| 4 | 9412 | スカパーJSATホールディングス | 情報通信 | プライム市場 | 0.99% |

| 5 | 8844 | コスモスイニシア | 不動産 | スタンダード市場 | 0.99% |

| 6 | 7595 | アルゴグラフィックス | 情報通信 | プライム市場 | 0.98% |

| 7 | 1949 | 住友電設 | 建設 | プライム市場 | 0.97% |

| 8 | 8194 | ライフコーポレーション | 小売 | プライム市場 | 0.96% |

| 9 | 9613 | NTTデータグループ | 情報通信 | プライム市場 | 0.96% |

| 10 | 2730 | エディオン | 小売 | プライム市場 | 0.96% |

ポートフォリオの構成を見ると、上場市場別ではプライム市場が約67%、スタンダード市場が約27%となっています。また、時価総額別では500億円~2,000億円の銘柄が47%を占めており、小型~中型株がポートフォリオの中核を成していることがわかります。

運用概況(2025年3月)

全体の市場環境と相対的パフォーマンス

3月の日本株市場は、米国のハイテク株安や関税強化への懸念などから、日経平均株価が-4.1%、TOPIXが-0.9%と全体的に下落しました。 ファクター別では、大型グロース株が劣位となる一方、小型・バリュー株が優位となる珍しい展開でした。

資本イベントを背景とした個別銘柄での成果

3月は、投資先での特別なイベント発生(TOBなど)はありませんでした。 しかし、市場全体が下落する局面において、ファンドが中心的に組み入れる「特定企業の子会社・関連会社」や「買収可能性の高い銘柄群」は、売り圧力が限定的というディフェンシブな特性を発揮しました。 さらに、当月の「小型・バリュー株優位」という市場の追い風も受け、日経平均やTOPIXが下落基調となる中でプラスリターンを確保することができました。

今後の見通しと戦略

世界経済・日本市場に対するリスク認識

今後の市場について、ファンドは以下のような複数のリスクを警戒し、株価は軟調に推移する可能性があると見ています。

- 米国のリセッションやスタグフレーションのリスク

- 生成AIブームを牽引してきた米大手ハイテク企業(マグニフィセント・セブン※)の凋落リスク

- 世界的な関税の掛け合い

- 日銀の強い利上げスタンス

※マグニフィセント・セブン:

アメリカの株式市場を牽引する、アルファベット、アップル、メタ・プラットフォームズ、ア

マゾン・ドット・コム、マイクロソフト、テスラ、エヌビディアの主要テクノロジー企業7社

今後の株価見通しと対応

短期的にはリスクを警戒しつつも、年末にかけて「日経平均株価42,000円から45,000円」というメインシナリオは維持しています。

このような見通しのもと、今後の戦略として以下の点を挙げています。

- 現在のポートフォリオを軸としつつ、常に最適な状態を追求する。

- 東証によるPBR1倍割れ企業への改善要請は、親子上場解消を後押しするものであり、ファンドにとってポジティブな影響が続くと評価。

- 「純粋な親子上場」の案件は減る可能性もあるが、今後は持分法適用会社のTOB、敵対的買収、非上場化(MBO)など、「親子上場解消以外の形」でのイベントが増加すると予想しており、投資対象は引き続き豊富に存在すると考えている。

まとめ

今回の記事では、TOBハンターの2025年3月期の月次報告書を解説しました。

3月期は、株式市場全体が調整する中でも、ファンドの投資戦略が持つディフェンシブな特性がうまく機能し、プラスリターンを達成するという結果でした。 今後の見通しについては、複数のリスクを認識し慎重な姿勢を保ちつつも、東証の市場改革を背景とした企業の資本政策の変化という大きな追い風は続くと見ています。特に、親子上場解消だけでなく、MBOなど多様化するM&Aの形に注目している点は、今後のパフォーマンスを期待させるポイントと言えるでしょう。

私自身はTOBハンターを購入していませんが、市場が不安定な時期でも底堅さを見せたポートフォリオについては、個別株投資のヒントとして非常に参考になると感じています。

TOBハンターの4月期の月次報告書については以下の記事でも紹介しています。

なお、TOBハンターについて興味のある方は、以下の公式サイトでも確認してみてください(リンク):

コメント