本記事では、VTuberグループ「にじさんじ」を運営するANYCOLOR(証券コード:5032)の2026年4月期第2四半期決算について、2025年12月10日に開示された決算資料をもとに解説します。

ANYCOLORの業績を確認したい方や、株式の購入を検討されている方の参考になれば幸いです。

第1四半期決算については以下の記事でも解説しています。

2026年4月期第2四半期 業績ハイライト

ANYCOLOR株式会社の2026年4月期 第2四半期(累計)は、前年同期比で売上・利益ともに大幅な増収増益を達成しました。第1四半期の爆発的な伸びに加え、第2四半期も堅調に推移しています。

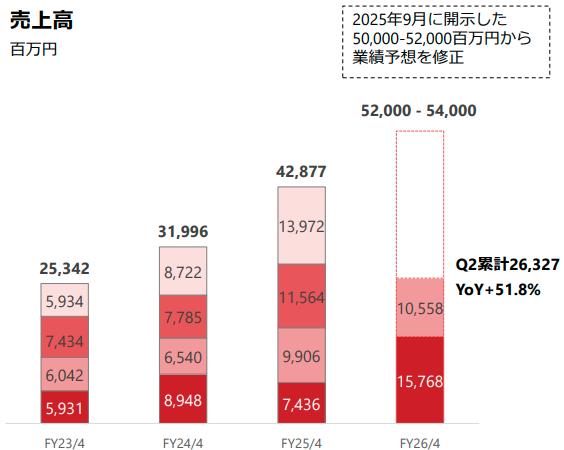

第2四半期累計(2025年5月~10月)実績

- 売上高:263億2,600万円 (前年同期比 +51.8%)

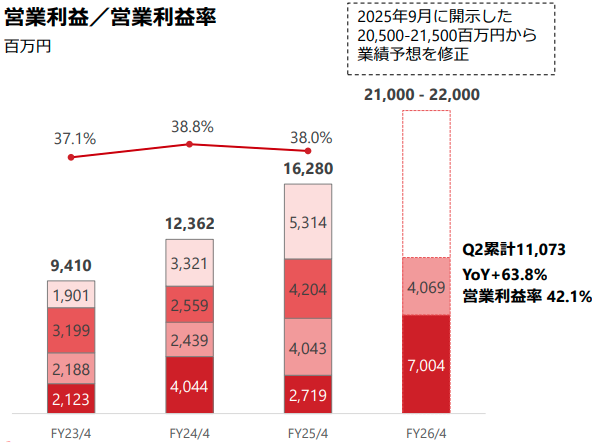

- 営業利益:110億7,200万円 (前年同期比 +63.8%)

- 営業利益率:42.1%

第2四半期(3ヶ月間)単独で見ても、前年同期比で増収を確保しており、利益率は依然として高い水準を維持しています。

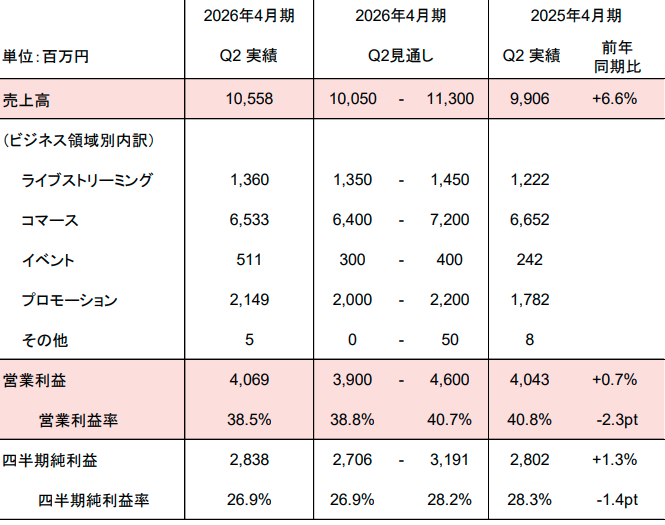

第2四半期(3ヶ月)単独実績

- 売上高:105億5,800万円 (前年同期比 +6.6%)

- 営業利益:40億6,900万円 (前年同期比 +0.7%)

- 四半期純利益:28億3,800万円 (前年同期比 +1.3%)

第2四半期単独の業績について、会社側の当初見通しとの比較は以下の通りです。

| 領域 | 当初予想(レンジ)金額(百万円) | 実績(百万円) | 結果 |

| ライブストリーミング | 1,350 – 1,450 | 1,360 | レンジ内 |

| コマース | 6,400 – 7,200 | 6,533 | レンジ内(下限寄り) |

| イベント | 300 – 400 | 511 | 上振れ |

| プロモーション | 2,000 – 2,200 | 2,149 | レンジ内 |

| その他 | 0 – 50 | 5 | |

| 合計(売上高) | 10,050 – 11,300 | 10,558 | 計画通り |

コマース分野において、一部施策(ROF-MAOの周年施策など)の商品生産や販売スケジュールの調整により、売上計上が第3四半期にずれ込んだ影響がありました。その結果、コマースは予想の下限寄りでの着地となりましたが、イベント分野が予想を大きく上回ったことで全体としては計画通りの着地となっています。

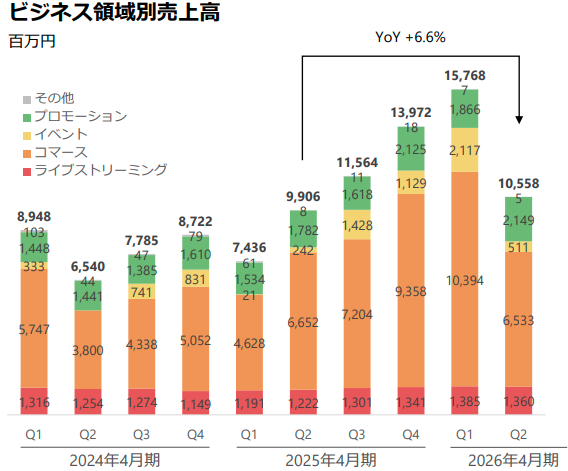

事業領域別の売上状況

第2四半期(3ヶ月)単独の各領域の状況は以下の通りです。

- ライブストリーミング:13億6,000万円メンバーシップを中心とした収益構造で、安定的に推移しています。ストリーマー系イベントの盛り上がりもあり、YouTube再生数も順調でした。

- コマース:65億3,300万円「にじさんじオフィシャルストア」の5周年キャンペーンなどが寄与しました。前述の通り、一部商品の計上時期ズレがありましたが、依然として売上の柱です。

- イベント:5億1,100万円 (前年同期 2億4,200万円)「にじさんじ WORLD TOUR 2025」のネットチケット販売が想定以上の反響を呼び、前年同期比で倍増以上の成長となりました。特に新しい世代のVTuberの活躍が目立っています。

- プロモーション:21億4,900万円 (前年同期 17億8,200万円) 案件実施数、単価ともに堅調に推移しており、幅広い業種からの案件を受注できています。

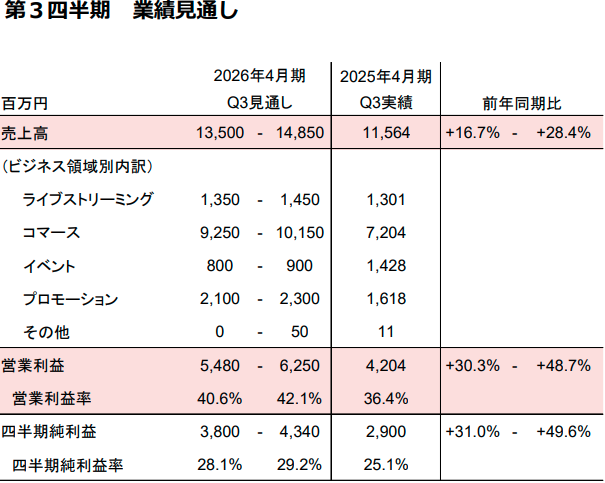

2026年4月期 第3四半期業績見通し

現時点での実施予定施策等を踏まえて、第3四半期は以下の通りの業績見通しと主要施策を想定されています。

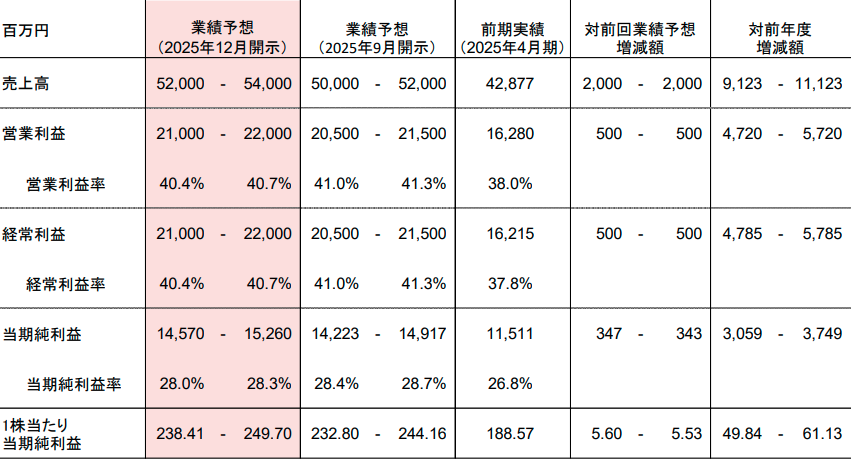

2026年4月期 通期業績予想・配当の修正

第2四半期までの好調な進捗と、第3四半期以降に見込まれる大型施策の動向を踏まえ、通期業績予想および配当予想の上方修正が発表されました。

通期業績予想の修正

- 売上高: 520億円 ~ 540億円 (前回予想比 +20億円)

- 営業利益: 210億円 ~ 220億円 (前回予想比 +5億円)

修正の理由

第3四半期以降、コマースを中心にVTuberユニット施策や季節性施策などの強い需要が見込まれるためです。また、コスト面でも原価率の改善が進んでいることが利益押し上げ要因となっています。

配当予想の修正(増配)

業績好調を受け、年間配当予想も引き上げられました。

- 修正前:1株あたり 70円

- 修正後:1株あたり 75円(中間35円、期末40円)

中期的な成長に向けた取り組み(新スタジオ・TCGなど)

今期以降の成長ドライバーとして、いくつかの重要なトピックスが報告されています。

1. 新規デビューと育成

第2四半期には「にじさんじ」から8名の新規デビューがありました。特にガールズバンドユニット「今宵、××と夢を見る。」(通称「よいゆめ」)や男子高校生アイドルグループ「すぷれあ」など、テーマ性を持ったデビューが続いています。また、VTA(バーチャル・タレント・アカデミー)のオーディションも継続的に実施されており、次世代の発掘が進んでいます。

2. タカラトミーとの共同TCGプロジェクト

株式会社タカラトミーと共同で、「にじさんじ」のオリジナルトレーディングカードゲーム(TCG)を2027年新春に発売することが決定しました。これはIPビジネスとして非常に大きなポテンシャルを秘めており、プロモーション売上としてロイヤリティ収入などが見込まれます。

3. スタジオの大幅拡張

従来の3倍の規模となる新スタジオが開設されました。これにより、3Dスタジオの稼働時間が旧スタジオ比で70%以上増加するなど、コンテンツ制作能力が飛躍的に向上しています。これは将来のコンテンツの質と量の両面での成長を支える重要な投資です。

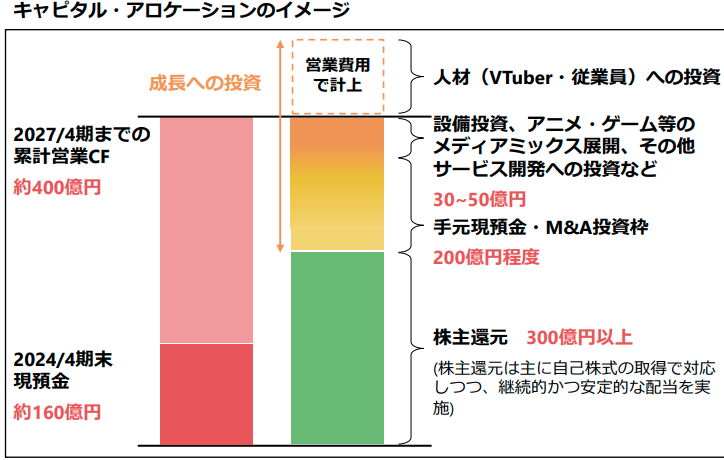

株主還元

ANYCOLOR社は、成長投資と株主還元のバランスを意識した資本政策をとっています。

2027年4月期までの累計営業キャッシュフロー約400億円のうち、300億円以上を株主還元に充てるという強力な方針を掲げています。

- 配当: 配当性向30%以上を目安とし、安定的かつ継続的な配当を実施(今期予想75円)。

- 自社株買い: 余剰資金を原資として機動的に実施。

まとめと管理人の投資判断

今回の記事では、2026年4月期 第2四半期のANYCOLOR(5032)決算資料について解説しました。

ポイントまとめ

- 上期累計で営業利益は前年同期比+63.8%という驚異的な成長。

- Q2単独で見ても、コマースの期ズレをイベント等の好調で吸収し計画通り着地。

- 通期業績予想および配当予想を上方修正。

- TCG参入やスタジオ拡張など、将来の種まきも順調。

第1四半期の爆発的な数字と比較すると、第2四半期単独の伸び率(売上+6.6%)は落ち着いて見えますが、これはコマース施策の実施タイミングによる調整が含まれています。むしろ、そうした調整があってもなお上方修正を出せるほど、基礎的な収益力が高いことが証明されました。

営業利益率40%程度(直近四半期は約38.5%)という高収益体質に加え、タカラトミーとのTCGプロジェクトなど、中長期的にIPを強化する施策も打ち出されています。株主還元への意識も非常に高く、今後も注目を集める銘柄となっています。

企業案件やコラボの多さを肌で感じる

私はコナミ(KONAMI)のゲームをプレイすることがあるのですが、最近Vtuberとのコラボがますます多くなってきていると感じます。

上記は一例ですが、前述のようなIP関連会社とのコラボをYouTubeでの配信でも見かけることが多くなってきており、ますます一般的な知名度が上がってきていると思います。

数年前までは声優やアニメ上のアイドルグループに向けられていたファン層の熱量が、Vtuberの方にシフトしているのではないかと推測しています。

しばらくこの勢いは続くと予想しており、もし今後深めの調整局面などがあれば買いチャンスかと考えます。

カバー社と明暗を分ける

先月2Qの決算発表をしたカバー社と比較すると、業績・株価ともに大きく差がつく形となりました。最大の要因は、販管費による利益率の差によるものです。

カバー社はホロアースをはじめとするメタバース事業や技術開発へ巨額の先行投資を続けており、これに伴う人件費や開発費などの販管費が利益を圧迫する構造となっています。対してANYCOLOR社は、今回の資料にもある通り、スタジオ拡張などコンテンツ品質に直結する投資は行いつつも、コスト管理を徹底しています。

その結果、ANYCOLOR社は営業利益率40%程度(直近四半期は約38.5%)という驚異的な収益性を維持しており、稼ぐ力の差が鮮明になりました。今回発表された配当の増額なども、両社の還元方針の明確な差の一つであると考えられます。同じVTuber業界でも、経営戦略の違いが数字にはっきりと表れた形です。

最近では、ホロライブでタレントの卒業が続いていることもあり、カバー社の株価は下落傾向にあります。実際には、にじさんじでもタレントの卒業はあるのですが、株式市場ではANYCOLOR社への悪影響は少ないとみられる状況が続いています。

IR情報は以下の公式サイトから確認可能です。

競合のカバーの2026年第2四半期決算については以下の記事で解説しています。

ANYCOLORとカバーの比較については以下の記事でも解説していますので、興味のある方はご参照ください。

コメント