本記事では、VTuberグループ「ホロライブ」を運営するカバー(証券コード:5253)の2026年3月期第2四半期決算について、2025年11月11日に開示された決算資料をもとに解説します。

カバーの業績を確認したい方や、株式の購入を検討されている方の参考になれば幸いです。

2026年3月期の第1四半期決算については以下の記事でも解説しています。

2026年3月期第2四半期 業績ハイライト

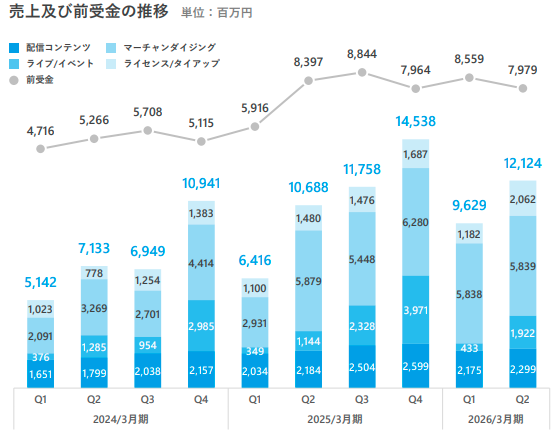

カバー株式会社は、2026年3月期 第2四半期(2025年7月〜9月)において、前年同期比で増収を達成しましたが、営業利益・純利益は減少する結果となりました。

- 売上高: 121億2,400万円 (前年同期比 +13.4%)

- 営業利益: 16億9,300万円 (前年同期比 -33.3%)

- 純利益: 13億600万円 (前年同期比 -13.0%)

ライブ/イベント分野やライセンス/タイアップ分野が好調に推移し、売上を牽引しました。特にQ2は、夏季の大型企画やソロライブ、過去のライブ商品の収益計上が寄与しています。

一方で、利益面では過去生産商品の評価減(在庫処分)として5.5億円を計上したことが大きな下押し要因となりました。これに加え、期初から予定されていた将来の成長に向けた先行投資的支出も予定通り進捗しており、結果として増収減益となっています。

事業領域別の売上状況

事業分野別では、ライブ/イベントとライセンス/タイアップが前年同期比で大きく成長しました。

- 配信/コンテンツ:22億9,900万円 (前年同期比 +5.3%)

- 夏季休暇の季節性により、前四半期比では回復しました。宝鐘マリンの『スキスキDieスキ超Ayeシテル』MVが公開後約2ヶ月で800万回再生を突破するなど、アセット型コンテンツが継続的に機能しています。

- ライブ/イベント:19億2,200万円 (前年同期比 +68.0%)

- 天音かなた、大神ミオのソロライブや、過年度ライブのBlu-ray販売が好調でした。また、8月にニューヨークの伝説的な会場「Radio City Music Hall」で開催したホロライブEnglishの全体ライブは、2日間で1万人超を動員し、ブランド強化に寄与しました。

- マーチャンダイジング:58億3,900万円 (前年同期比 -0.7%)

- トレーディングカードゲーム(TCG)の売上は引き続き好調に推移しています。また、8月から全国のドン・キホーテ/アピタでの商品展開が始まるなど、小売店での販路も拡大基調です。

- 一方で、北米関税の影響や、小売店展開とのチャネル間代替、一部タレント数減少により、EC売上の成長が一時的に鈍化し、セグメント全体では微減となりました。

- ライセンス/タイアップ: 20億6,200万円 (前年同期比 +39.4%)

- 渋谷TSUTAYAでの『ホロナツパラダイス POP UP SHOP』など、夏季イベントが好調でした。また、ロサンゼルス・ドジャースとのコラボ「hololive night」を2年連続で開催。ゲーム関連収益も四半期で1億円を超えるなど、存在感を増しています。

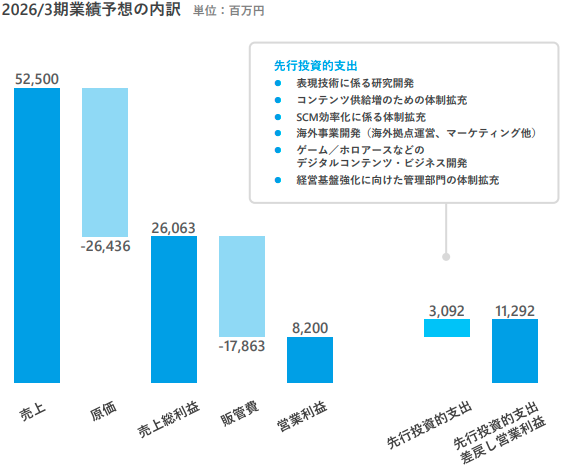

2026年3月期 通期業績予想

第2四半期(累計)の業績は、売上高が上期予想比で4.4%未達(進捗率95.6%)となった一方、営業利益は10.2%上振れ(進捗率110.2%)となりました。

通期の業績予想については、期初からの変更はありません。(売上高525億円、営業利益82億円)

上期の売上未達については、下半期に規模を拡大したFes/EXPOやTCG事業、国内外ライセンス、マーチャンダイジングのSCM改善などでキャッチアップを図るとしています。

引き続き、2026年3月期(通期)では約31億円の先行投資的支出が計画されており、中長期的な事業基盤の強化を優先する姿勢が継続しています。

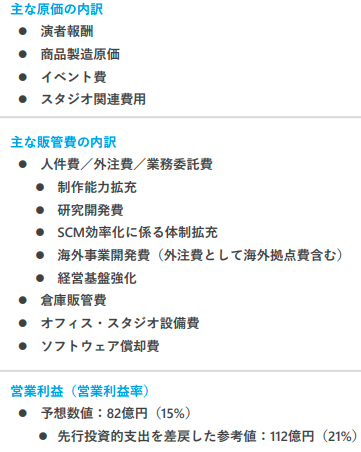

先行的投資(設備投資)の内容

「2026年3月期は持続的な成長に向けた体制拡充および研究開発費用が一時的に利益を下押し」とありますが、具体的な内訳は開示されておらず不明です。

資料内では「規律ある投資と経営効率の改善により、中長期では収益性を改善していく想定」としていますが、実際に花開くかは不透明な状況が続いています。

2026年3月期Q3に向けた事業展開

Q3(10月〜12月)は、冬季休暇期間に向けて国内外で大型施策が予定されています。

| サービス分野 | Q3にかけての展開 |

| 配信 / コンテンツ | ・冬季休暇期間におけるコンテンツ視聴増に期待。 ・10月から公式ファンクラブをリリースし、ロイヤルファン向け施策を実施。 ・新VTuberアナウンサー(井月みちる、花園さやか)が活動開始。 |

| ライブ / イベント | ・7月から始まったワールドツアーを継続。 ・11月にホロライブインドネシア現地初ライブ。 ・国内で常闇トワ、AZKi、ReGLOSSのアリーナ級ライブが続く。 |

| マーチャンダイジング | ・国内外でのTCGビジネス、小売店販路の拡大を継続。 ・ECにおいて海外送料定額化や販売チャネル拡大などの顧客サービス改善を実施予定。 |

| ライセンス / タイアップ | ・国内外クライアント取引の収益顕在化に加え、ゲーム系プロジェクトからの継続収益を目指す。 |

中期経営目標(2030年3月期)

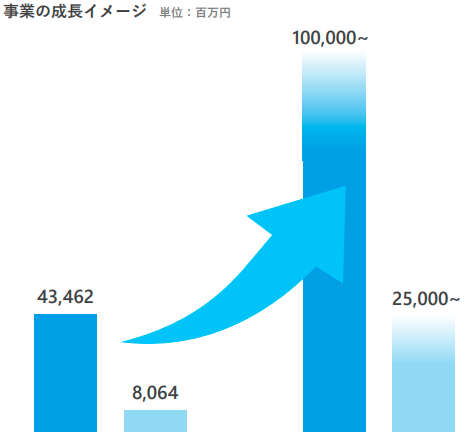

2030年3月期に売上高1,000億円、営業利益250億円以上を達成するという中期経営目標に変更はありません。

中期目標の達成に向けた事業拡大の進捗状況

中期目標達成に向けた各施策も進捗しています。

- コンテンツ供給強化:自宅配信の表情キャプチャー精度向上や、音楽レーベル「hololive RECORDS」設立などが進みました。

- グローバル収益基盤:北米(ドジャース)や台湾(味全ドラゴンズ)での大型コラボを実施。物流面では国内拠点の統合が進捗しました。

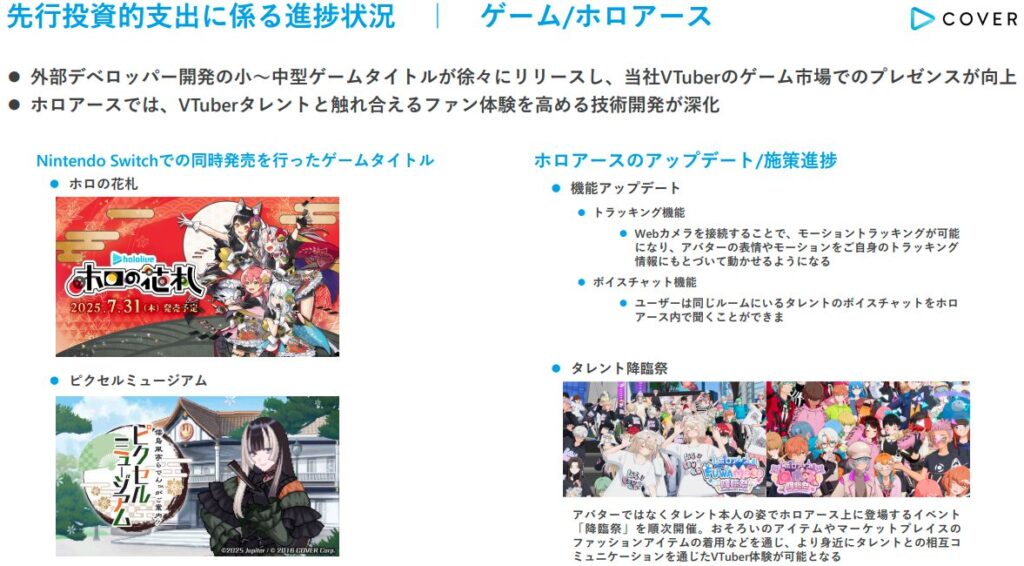

- 新規事業領域:TCGのTSUTAYA展開や、外部開発のゲームタイトル(ホロの花札、ピクセルミュージアム)がリリースされ、収益に寄与し始めています。メタバース「ホロアース」では、ボイスチャットやフェイストラッキング等の技術開発が深化しています。

株主還元

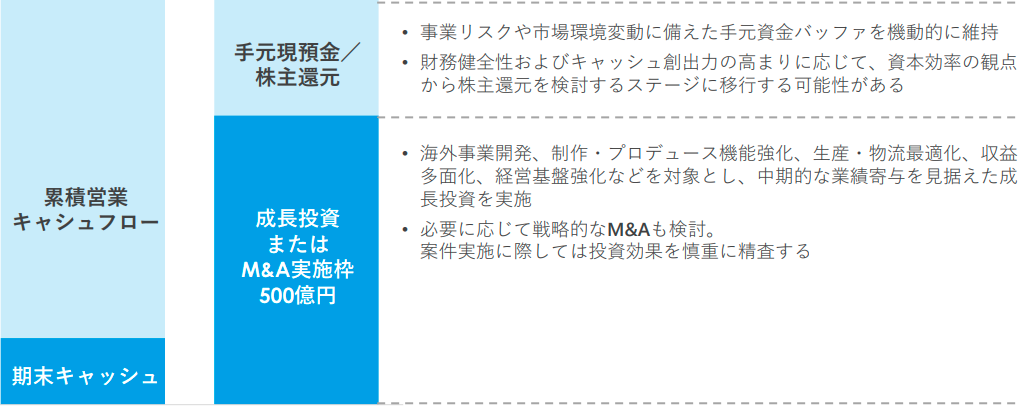

キャピタルアロケーション(資本配分)の方針として、2030年3月期までの5年間で累計500億円程度を成長投資またはM&Aの実施枠として想定しています。

余剰キャッシュについては、株主還元を検討するステージに移行する可能性があるとしていますが、具体的な配当政策に関する言及は今回もありませんでした。

まとめと管理人の投資判断

今回の記事では、2026年3月期 第2四半期のカバー(5253)決算資料について解説しました。

今回の決算は、ライブ/イベントとライセンス分野が好調で増収を確保した一方で、過去生産品の在庫評価減5.5億円という一時費用が利益を直撃し、増収減益となる内容でした。

Q1で懸念されていたマーチャンダイジングのEC売上は、Q2でも引き続き鈍化傾向が示されました。北米関税や小売店への需要代替が要因とされていますが、下半期に向けてECサービス改善やSCM改善でキャッチアップできるかが焦点となります。

管理人の投資判断ですが、引き続きハイリスクハイリターンであるという見方に変わりはありません。マーチャンダイジング(グッズ収益等)とライブによる収益力は依然として強力ですが、今回のように在庫管理やSCM(サプライチェーンマネジメント)の課題が表面化すると、利益が大きく圧迫されるリスクも抱えています。

後述の通り、私は「ホロアース」が短期的に収益貢献するとは考えていません。むしろ、マーチャンダイジングとライブ/イベントという既存の強力な収益源の足場固めに注力したほうが、安定的成長には資すると考えています。その意味では、私が投資するならば、引き続きANYCOLORを先に検討します。

金遣いの荒いエリートサラリーマン

今回のカバーの決算を見て、資産形成に通ずる部分があると感じました。

それは、どれだけ稼いだとしても、その分だけ使ってしまったら貯金は増えないということです。

実際には、将来的な設備投資のために資金を使っているため、うまくいけば多くの利益を回収できる可能性はあります。

しかしながら、しばらくは研究開発は続く見込みであり、増収はしても増益には繋がりにくい状態になっていると思います。

そして、別記事の通り個人的にはホロアースがうまく収益に繋がるとは考えていません。

そのため、向こう1年程度のスパンで考えると、収益アップや株価上昇は期待しにくいのではないかと思います。

ただし、最近では新規ゲームタイトルの発表があり、そちらの収益化のほうが期待できると考えています。

もし今後利益アップ・株価上昇が起こるとすれば、ゲームが起因になるのではないかと予想します。

ライブや案件が好調なだけに、何とか増益してほしいものですね。

せっかくホロライブに勢いがあるのに、少しもったいないとも感じてしまいます。

ホロアースに対する私見と、ANYCOLORとの投資判断の比較については、以下の2026年第1四半期決算の記事でも解説しています。

ANYCOLORの決算資料については以下の記事でも解説していますので、興味のある方はご参照ください。

なお、IR情報は以下の公式サイトから確認可能です。

https://cover-corp.com/ir/news

コメント