今回の記事では、2025年6月30日に公表された資本効率向上ファンド(愛称:TOBハンター)の6月期の月次報告書について解説します。

TOBハンターの運用状況等を確認したい方の参考になれば幸いです。

なお、本記事はTOBハンターの購入をオススメする意図はありませんので、投資判断は自己責任にてお願い致します。

TOBハンターの5月期の月次報告書については以下の記事でも紹介しています。

おさらい:TOBハンター2025年3月~5月の状況

| 項目 | 2025年3月 | 2025年4月 | 2025年5月 |

|---|---|---|---|

| 基準価額 | 10,050円 | 10,108円 | 10,611円 |

| 純資産総額 | 1,994百万円 | 2,162百万円 | 2,523百万円 |

| 1ヶ月リターン | +0.50% | +0.58% | +4.98% |

| 設定来リターン | +0.50% | +1.08% | +6.11% |

| 参考指数(TOPIX) | +0.22%(1ヶ月) | +0.33%(1ヶ月) | +5.10%(1ヶ月) |

| 保有銘柄数 | 167銘柄 | 173銘柄 | 179銘柄 |

| 組入上位銘柄 | 菱友システムズ、セプテーニHD、シグマクシスHD | シグマクシスHD、コスモスイニシア、ダイハツディーゼル | 住友電設、ブレインパッド、菱友システムズ |

| 市場別比率 | プライム67%、スタンダード27% | プライム69%、スタンダード26% | プライム69.7%、スタンダード25.35%、グロース2.56% |

| TOB状況 | TOBなし | TOBなし | NTTドコモ・鳥居薬品・住信SBIなど複数TOB |

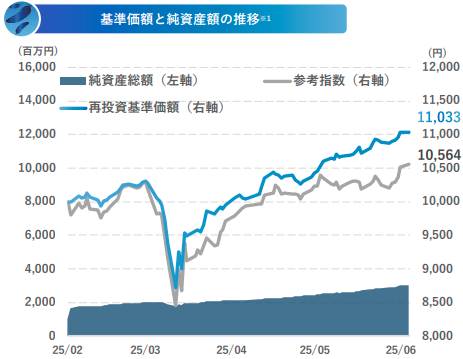

パフォーマンス概要(6月末時点)

2025年6月期のTOBハンターは、日本株市場が堅調に推移する中で、TOPIXを上回るパフォーマンスを達成しました。これにより、設定来4ヶ月連続のプラスリターンとなり、安定した運用が継続しています。

- 1ヶ月リターン: +3.98%

- 3ヶ月リターン: +9.78%

- 設定来リターン: +10.33%

- 参考指数(TOPIX): +1.96% (1ヶ月)

- 基準価額: 11,033円

- 純資産総額: 2,999百万円

組入銘柄とポートフォリオ

6月末時点での保有銘柄数は183銘柄です。組入上位銘柄は、ジャパンエンジンコーポレーション、JMDC、ダイハツインフィニアースなどとなっており、意外と毎月入れ替わりがありますね。

| No. | 銘柄コード | 銘柄名 | 業種 | 上場市場 | 組入比率 |

| 1 | 6016 | ジャパンエンジンコーポレーション | 輸送用機器 | スタンダード市場 | 1.38% |

| 2 | 4483 | JMDC | 情報通信 | プライム市場 | 1.10% |

| 3 | 6023 | ダイハツインフィニアース | 輸送用機器 | スタンダード市場 | 1.09% |

| 4 | 6368 | オルガノ | 機械 | プライム市場 | 1.06% |

| 5 | 9412 | スカパーJSATホールディングス | 情報通信 | プライム市場 | 1.04% |

| 6 | 9722 | 藤田観光 | サービス | プライム市場 | 1.02% |

| 7 | 9468 | KADOKAWA | 情報通信 | プライム市場 | 1.02% |

| 8 | 7552 | ハピネット | 卸売 | プライム市場 | 1.01% |

| 9 | 4685 | 菱友システムズ | 情報通信 | スタンダード市場 | 1.01% |

| 10 | 8877 | エスリード | 不動産 | プライム市場 | 1.01% |

ポートフォリオの構成を見ると、上場市場別ではプライム市場が約71%、時価総額別では500億円~2,000億円の中型株が約35%を占めており、引き続きプライム市場の中小型株がポートフォリオの中核であることがわかります。

運用概況(2025年6月)

全体の市場環境とファンドへの影響

6月の日本株市場は、米国の早期利下げの期待やハイテク株の堅調な値動きを背景に、日経平均株価が節目の40,000円を超えて上昇するなど、全体的に堅調な展開でした。日経平均株価は+6.6%、TOPIXは+1.8%の上昇となりました。

ファクター別では、5月に引き続きグロース株優位・バリュー株劣位の流れが明確で、TOBハンターが多く組み入れる小型バリュー株にとっては必ずしも良好とは言えない環境でした。

6月のTOB実績

このような市場環境の中、6月は投資先であるCARTA HOLDINGS(3688)で、NTTドコモによるTOBが発生しました。この利益により、TOBがファンドのパフォーマンスを押し上げました。

今後の見通しと戦略

今後の株価見通しと対応

TOBハンターでは、今後の日経平均株価について38,500円から40,500円のレンジ相場を予想しています。

短期的なリスク要因は存在するものの、日本株市場全体では自社株買いや増配を通じた株主還元が継続しており、需給面と株主還元が株価の下支えになると期待しています。

今後の戦略

このような見通しのもと、今後の戦略として以下の点を挙げています。

- 現在のポートフォリオを軸としつつ、常に最適な状態を追求する。

- 東証によるPBR1倍割れ企業への改善要請が、企業の資本効率向上の動きを明確に加速させており、ファンドにとってポジティブな影響が続く見通し。

- 今後は純粋な親子上場解消だけでなく、持分法適用会社へのTOB、M&A、非上場化(MBO)といった「親子上場解消以外の形」での資本イベントが増加すると予想しており、引き続き豊富な投資機会が存在する。

トピックス:TOBの特性によるメリット

6月期の月次報告書の中で、面白いトピックスがありました。TOBの特性によるメリットが効いているという内容です。以下の通り引用します。

過去2-3年を振り返ると、株式市場において、個別株がファンダメンタルに添わない形で動くことが頻発していると感じます。この要因としては、①パッシブトレードの台頭、②ファクタートレードの横行、③市場のテーマ不足の中で特定セクターや特定銘柄への資金の集中のような極端な需給要因の発生、などが挙げられると思います。これらの要素を反映して、バリュエーションの上限を超えて上昇する銘柄がある一方で、バリュエーションの下限から株価が長期間上昇しない銘柄も散見されるといったように、ファンダメンタル面からは整合性の説明がしづらい株価の動きが増えているように感じます。

アクティブファンドの多くは、個別株リサーチを基礎に運用を行っていると思われますが、上記の要因を背景に、銘柄選択が従来ほどは効かない可能性が出てきています。

TOBハンター 6月期 月次報告書より:トピックス「当ファンドの上がりやすく下がりにくい特性が評価されつつあります」

その中で、当ファンドについては、TOBされる可能性が高いと目される銘柄に投資することで、TOBされれば大きなリターンを得られ、TOBされなくても株価が下がりにくいという効果が期待されます。

特に、「構造的に」TOBされる可能性が高い銘柄に投資しているので、多少の株価変動があっても腰を据えた投資が可能になります。過去を振り返っても、株価下落を理由として売却した例はほとんどありません。株価の想定を超えた上下動が起きると、人間心理はどうしても何らかの影響を受けてしまい、それが運用に悪影響をもたらす可能性は運用においては否定できないのですが、そのような「運用における心理的ノイズ」を最小限に抑える効果が、当ファンドには構造的に内在されていることを感じます。

まとめ

今回の記事では、2025年6月30日に発表された「資本効率向上ファンド(愛称:TOBハンター)」の6月期の月次報告書について解説しました。

6月期は、グロース株優位の市場環境下で、CARTA HOLDINGSのTOB発生という個別銘柄での成果が光り、前月末比+3.98%というTOPIX(前月比+1.96%)を上回るリターンを達成しました。これで設定来4ヶ月連続のプラスリターンとなり、TOBハンターの投資戦略は現時点ではうまくいっていると言えるかと思います。

私自身はTOBハンターを購入していませんが、5月から引き続き6月もTOBによる利益を得ている点は注目に値すると思います。あくまで割安性や配当利回り等が自分の投資水準に達する場合に限り、組入銘柄の投資も検討してみたいと思います。

余談ですが、TOBハンターの組み入れ銘柄の上位にはないものの、個人的に保有している東京個別指導学院(4745)などもTOBの可能性があると考えています。筆頭株主がベネッセホールディングスで、東京個別の株式を61.90%保有しています。

2025年6月後半には株価が急騰しており、水面下で何か動きがあったのではないかと邪推しているところです。

TOBハンターによる投資戦略については以下の記事でも紹介しています。

TOBハンターについて興味のある方は、以下の公式サイトでも確認してみてください(リンク):

コメント