本記事では、総資産3,000万円を達成済みの管理人が、もし今、新卒からやり直すとしたらどのように3,000万達成を目指すかを考えます。

資産形成を考えている新卒の方やアッパーマス層を目指されている方の参考になれば幸いです。

新卒から資産3000万円までのロードマップ概略

| 期間 | 投資目標 | 主な行動・戦略 | 資産の積み上がり方(例) |

| 1~2年目 | 基礎固め:貯蓄習慣の確立 (年間貯蓄100万円~) | ・手取りの一定額を貯蓄 ・家計簿による支出把握 ・固定費の見直し | ・年間100万円×2年=200万円を貯蓄 ・投資した場合、年率7%の複利で約215万円に |

| 3〜5年目 | 投資スタイルの確立 (年間投資100万円~150万円) | ・高配当株の検討 ・NISA成長投資枠の活用 ・配当金再投資 | ・年間150万円×3年=450万円を追加投資 ・1〜2年目と合わせると約665万円の元本に ・年率7%の複利で5年目終了時点の資産は約750万円に |

| 6〜9年目 | ひたすら継続 (年間投資150万~200万円) | ・ポートフォリオのリバランス ・余計なことはしない | ・年間200万円×4年=800万円を追加投資 ・9年目終了時点の元本は約1,550万円に ・年率7%の複利で、総資産は約2,100万円超 |

| 10年目~ | 資産規模拡大と3,000万円達成 (年間投資200万円以上) | ・年間投資額をさらに増額 ・ポートフォリオの最適化 ・これまでの継続 | ・年間200万円以上の追加投資を継続 ・複利の力で3,000万円到達! ※年率7%の複利なら残り1,000万円の積み増しは現実的 |

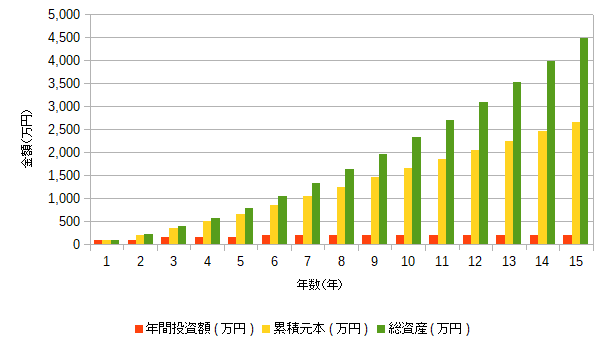

以下のグラフは、上記の表の条件(年利7%、年間投資額100万~200万円)で投資を続けた場合の資産推移です。※税金は考慮しないものとする

グラフの通り、後半になればなるほど資産の増加スピードが速くなるのがポイントです。

1,500万円を貯めるまで8年かかるのに、そこから3,000万円になるまではたったの4年で到達します。

詳細は後述しますが、これが最初は苦しくても踏ん張り続けるべき最大の理由です。

前提

私は、これまでの約9年の自分の投資方法について概ね正しかったと考えております。

したがって、以下の記事で紹介している私の投資スタイルをベースとして記載していきます。

ただし、後述の通り、個人的に「これは失敗だったな」という投資方法もあり、その反省点も踏まえて3,000万円までのロードマップを検討していきます。

私のこれまでの投資スタイル

私がこれまで実践してきた投資スタイルは、ざっくり以下の通りです。

- 【初期】(投資1~4年目)

- 国内株式の個別株投資(株価が安い「低位株」の上昇を期待するキャピタルゲイン狙い)

- 【中期】(投資5~7年目)

- 国内株式の個別株投資(成長株(グロース株)の株価上昇を期待するキャピタルゲイン狙い)

- 国内株式の高配当株・増配株(配当金を期待するインカムゲイン狙い)

- 米国株式でインカムゲイン狙い

- インフラファンド投資法人でインカムゲイン狙い

- 【後期】(投資8年目~)

- 上記【中期】の投資方法の継続

- J-REITでインカムゲイン狙い

- 新NISA開始による、投資信託への投資(S&P 500等)

私が失敗したと思う投資方法

私がこれまで実践してきた上記の投資スタイルのうち、失敗したなと思う投資方法は以下の2つです。

- 【初期】「低位株」の株価上昇を期待するキャピタルゲイン狙い

※財務状況等(ファンダメンタルズ)が強い銘柄を選定できれば、一概に悪い方法とは言えませんが… - 【中期】成長株(グロース株)の株価上昇を期待するキャピタルゲイン狙い

したがって、本記事ではこの2つの投資方法を改善した内容で検討していきます。

インデックス投資をメインにしないのか

先述の通り、私はこれまでの自分の投資方法が概ね正しかったと考えています。

今でも個別株を中心としており、市場平均以上(=インデックス)を目指して投資してきました。

このため、私は高配当株への投資による配当金(インカムゲイン)狙いの手法を中心に実践してきました。

なお、万人におすすめできる方法はインデックス投資となりますので、王道の方法で投資したいという方は別途調べてみてください。

かなり詳しく解説されているサイトも多く、再現性が高いと思います。

インデックス投資とは?

インデックス投資とは、日経平均株価やS&P500などの市場の代表的な株価指数(インデックス)に連動する成果を目指す投資手法です。特定の企業の株ではなく、市場全体に広く分散して投資するため、個別株の値動きに一喜一憂せず、安定したリターンを目指すことができます。運用対象は主にインデックスファンドやETF(上場投資信託)で、信託報酬などのコストが低いのも大きな特徴です。

また、インデックス投資は長期的な資産形成に向いており、経済成長とともにじわじわと資産を増やすスタイルです。相場の先読みや売買のタイミングを計る必要がないため、投資初心者でも始めやすい手法として広く支持されています。積立NISAやiDeCoなどの制度と組み合わせれば、税制メリットを活かした運用も可能です。市場全体の成長を信じて、長期でコツコツ積み立てるのが、インデックス投資の基本です。

想定する属性

以下の新卒を想定して考えていきます。

- 23歳の大卒1年目

- 奨学金などを含む借金は無し

※設定に迷いましたが、奨学金がある人もいれば逆に貯金がある人もいるので、間を取って借金も貯金も無しとしています - 貯金は0円

- 同年代の平均年収がもらえる中堅企業に就職

新卒から資産3,000万円までのロードマップ詳細

ここからは、もし私が新卒からやり直すならば、どのように資産3,000万円(アッパーマス層)を目指していくか記載します。

はじめに:資産形成は総力戦【収入・倹約・投資】

最初にお伝えしたいのがこちら。

資産形成において重要となるのは、「とにかく年収を上げればいい」とか、「極限まで切り詰めて節約する」とか、「投資で一発当てる」などということではありません。

その全てについて、正しい方向でバランスよく、かつ可能な限り取り組んでいく必要があります。

資産額・貯蓄額を増やすためにできることは、大きな括りで見るとそれほど多くはありません。

ここでは大きく次の3つ、収入・倹約・投資に分類します。

- 本業や副業によって収入を増やす

- 倹約・節約し支出を減らす

- 株式等に投資する

シンプルですが各項目でやるべきことは多く、総資産額を増やすためにどれか一つではなく総合力勝負となってきます。

例えば、年収1,000万円のエリートサラリーマンだったとしても、家賃が高いところに引っ越したり毎日豪華な外食をしていたりと使い込んでいたら、一向に貯まることはありません。

詳細については以下の記事でも紹介していますので、ご参照ください。

1~2年目:ライフスタイルと資産形成基盤の確立

まずは社会人としての新生活に慣れて、自分がどの程度の金額を支出しているのか、何に一番支出しているのか、また何に一番お金をかけたいかなどをはっきりとさせます。

新生活に慣れてきたら、以下のように倹約・収入・投資の力を上げていきましょう。

【倹約】支出管理と生活防衛資金の確保

ゆくゆくはFIRE・サイドFIREを目指すのであれば、年間支出額の把握は必須と言えます。理由は、FIREに必要な資産額は、支出額を基準に決まるからです。

そうでなくても、資産形成において支出額の把握は重要です。

家計簿アプリなどを使い、必ず毎月の支出額を可視化しましょう。

マネーフォワード等の有料アプリを使う人もいますが、私はできるだけお金をかけたくなかったので、PCのExcelで管理しています。

少々時間を取られますが、私は月別とか項目別で比較できるようになるとだんだん楽しくなってきました。

また、家賃や通信費など、固定費は最も効果が大きいので真っ先に見直します。

- 実家暮らしできるならば選択肢の1つとして検討

- 家賃補助制度や社宅があるなら最大限活用

- 格安SIM・不要なサブスクの解約

生活費の最適化で月5万円浮かせられれば、それだけで年間60万円の投資の種銭となります。

また、最初は投資に全額を回さず、生活防衛資金として1~2年分(目安:100万円~300万円)の貯蓄を普通預金で目指していくとよいでしょう。

倹約・節約は私の得意とするところで、以下の記事でも紹介しています。

【収入】年収と、今後の昇給幅の把握

年2回ボーナス(賞与)がある会社では、入社1年目の夏は寸志として少額で、冬から満額出るケースも多いと思います。

冬のボーナスが出るころには、自分の年収を把握できるようになるでしょう。

この時点で、2年目の年収の予想もできるようになると思います。

また、1年も会社にいれば、自分がこれからどの程度昇給していくかということも何となく分かるようになっているはずです。

先輩などから情報収集し、あまりにも昇給の見込みがなければ、転職の準備を始めておくのも必要かと思います。

自分の年収が高いか低いか判断するにあたり、同年代や同業種の相場を知っておくことは、自分の立ち位置を知ることにも繋がります。

ネット等で把握しておくに越したことはないでしょう。

【投資】証券口座はすぐ作って投資を始めろ

投資を始めるのは、早ければ早いほど有利です。

長期投資を勉強した人ならば、誰もが「もっと早く始めていればよかった」と思っていることでしょう。

証券口座はできるだけ早く作ってください。併せて新NISA口座も開設するとよいでしょう。

証券口座は、手数料が安い楽天証券かSBI証券がオススメです。

最初はなかなかお金に余裕もないでしょうから、まずは月に数千円~1万円程度の積み立てでもいいので、少しずつ始めて投資に慣れてください。

なぜ投資は早く始めた方がいいのか?ジルとジャックの話

長期投資の有名な話に、ジルとジャックの投資の物語があります。

異なる投資アプローチで、どのように結果が変わるかを示す教訓です。

今回は、以下のような条件を仮定します。

条件

- ジル

22歳から30歳(9年間)だけ毎年50万円積立投資。

→ その後は追加投資を一切せずに65歳まで放置。 - ジャック

投資を始めるのが遅く、30歳から65歳まで(36年間)毎年50万円を積立投資。

ジルよりもはるかに長期間・多額を投資する。 - 両者とも、年利7%で運用したと仮定する。

※年率7%は、S&P 500などのインデックス投資では現実的な利回りです

結果の比較

| 項目 | ジル | ジャック |

|---|---|---|

| 積立年数 | 9年 | 36年 |

| 運用年数(複利運用) | 43年(22歳〜65歳) | 36年(30歳〜65歳) |

| 総積立額 | 450万円 | 1,800万円 |

| 65歳時点の資産 | 約7,480万円 | 約7,590万円 |

結果から言えること

- ジルはジャックの 4分の1の金額しか投資していない

- それでも、資産額はほぼ同じ

- つまり、早く投資を始めるほど、時間の複利効果が圧倒的に効く

このジルとジャックの話から、投資は時間が何よりの武器であり、早く始める人ほど複利の恩恵を大きく受けられると言えます。

ここでは資産推移のグラフは載せませんので、「信じられない」という方は別途調べてみてください。

じゃあ何の投資商品を買えばよいか?

一般的におすすめできるのは、以下のようなインデックス投資商品です。

- eMAXIS Slim 全世界株式(オール・カントリー)【通称:オルカン】

- eMAXIS Slim 米国株式(S&P500)

これらが優れている点は、非常に安い手数料で指数(インデックス)に連動した投資が可能であるということです。指数とは、ざっくり言うと例えば日経平均株価のような指標を指します。

S&P 500であればアメリカの選ばれた500社、オルカンであれば全世界の選ばれし企業に投資するイメージとなります。

一方、上記と比較するとややハイリスクとなりますが、日本国内の個別銘柄に投資する方法もあります。私はこの手法でずっと続けてきており、選定基準については以下の記事でも紹介しています。

最初はインデックス投資だけにして、慣れてきたら個別株にも手を出す、といった二刀流のやり方もいいかもしれませんね。

社員持株会はやったほうがいい?

上場企業グループ会社であれば、社員持株会への加入を検討しましょう。

あくまで個別銘柄への投資判断となり、かつ奨励金などの制度を総合的に勘案しての判断となりますが、例えば掛金+10%など追加で購入できる場合がありますので、確認されることをお勧めします。

社員持株会をやるべきかどうかの判断基準については、以下の記事でも紹介しています。

各種制度は全て活用せよ!

日本には、様々な税制優遇制度があります。節税の意味でもこれらは必ず活用しましょう。具体的には、以下のような制度です。

- 新NISA

- iDeCoまたは企業型DC

- ふるさと納税

個人的に最近思うのですが、これらの制度は情報戦の様相を呈しているように感じており、知っているか知らないかだけで数年後には資産額に大きな差が開いていると思います。

3~5年目:投資スタイルの確立

このフェーズ以降では、年間100万円以上、可能であれば150万円以上の投資資金を作ることを目標にしていきます。

平均の収入がある場合、支出を抑え、賞与を含む給与を活用すれば年間100万円を投資に回すことは可能なはずです。

社会人生活にも慣れ、経済的な基盤がより安定してくるこの時期は、自分にとって最適な投資スタイルを確立する重要なフェーズです。

【倹約】生活費の最適化と年間投資額の増加

この頃には、家計管理が習慣化しているはずです。無駄な支出をさらに削り、生活防衛資金も十分に確保できているでしょう。浮いた資金を投資に回し、年間投資額を段階的に増やしていきます。各種キャンペーンやお得情報はできるだけ見逃さないようにし、どんどん投資に回しましょう。

【収入】転職も視野に入れたキャリア戦略

もし現在の会社において今後の昇給の見込みが低い、あるいは将来性への不安を感じるようであれば、この時期から積極的に転職活動を始めることを検討します。年収アップは、投資元本を増やす最も直接的かつ効果的な方法の一つです。自身のスキルや経験を棚卸し、市場価値を高める努力も必要となるかもしれません。

また、もし気力があれば副業にチャレンジするのも一考です。

月1万円でも副収入を得られれば、年12万円の投資元本を確保できます。

簡単なもので言うと、まずはフリマアプリを使って不用品の販売をするのがおすすめです。

【投資】自分なりの投資スタイルを確立

投資方法は千差万別ですが、この時期には自分なりに心地の良い投資スタイルを確立することが理想です。インターネット・SNSではありとあらゆる投資手法や投資商品が飛び交っていますが、それらに惑わされないような自分なりの軸を持つことが肝要です。

ここまでインデックス投資で続けてきた場合、それをただ継続するでも全く問題ありませんが、私のように配当金が欲しいのであれば、次のような投資も検討していきます。

- 国内高配当株:銘柄分析をきっちり行い、財務健全性、安定配当、増配傾向のある企業を選んで分散投資します。新NISAの成長投資枠を使うのも選択肢の一つです。

- 米国高配当株:ドル建て資産を持つことによる分散効果と、連続増配実績のある米国企業の安定した配当を狙います。ETF(例:VYM, HDV, SPYDなど)から始めるのも良いでしょう。

なお、米国株の配当には現地にて10%課税されたうえで、さらに日本で約20%課税されますので、要注意です。 - J-REIT等の検討:比較的高い分配金利回りが期待できるこれらもポートフォリオに組み入れることで、インカムゲインを多様化することが可能です。ただし、J-REITには特有の金利変動リスク、政策リスクなどがあることや、一般的に投資口価格(=株価)が上昇しにくいことから、慎重に投資割合を決定します。全投資額の10%以下にするなど、投資は少額にとどめるのが賢明でしょう。

- 配当金の再投資:受け取った配当金の使い道は自由ですが、再投資に回すことで複利の力を最大化することが可能です。ポートフォリオのリバランスにも役立ちます。

このフェーズでは、多くの場合、投資による利益よりも本業や倹約による貯蓄額の方が大きいはずです。このため、投資による資産形成が地味なようにも見えるかもしれません。酷い場合、株価の暴落などに見舞われ評価額がマイナスになることもあるでしょう。

このため、今までやってきた投資手法を信じ切れずに余計なことに手を出してしまいがちです。ただ、これをやると多くの場合、お金を失ってしまうことになります。

あくまで地道に続けていくことが重要です。

「稲妻が輝く瞬間」を逃すな!

株式市場には、「稲妻が輝く瞬間」という言葉があります。

相場が大きく上昇するわずかな期間を指す比喩表現で、有名な投資本「敗者のゲーム」の著者、チャールズ・エリスの言葉です。

株価は長期的には右肩上がりのトレンドを描きやすいと言われますが、その上昇分のほとんどは、ほんの数日や数週間という「一瞬の爆発的な上昇」で生まれることが多いのです。

例えば、次のようなケースです。

- 大暴落後の強烈なリバウンド

- 想定外の好決算・好材料で急騰した日

こうした 短期間の大幅上昇(稲妻の輝く瞬間)を捉えないと、大きなリターンを取りこぼす可能性が高い、という教訓です。

例えばS&P500を30年間保有した場合、その間の「上昇日トップ数十日」を逃すだけで、トータルのリターンが半分以下になってしまうという有名なデータがあります。

このようなデータから、以下の教訓が得られます。

- 株価上昇のタイミングを完璧に計るのは不可能

- 「稲妻の瞬間」を逃さないためには市場に居続けること(=長期投資)が大切

- タイミングを測らない長期のインデックス積立投資は王道

6~9年目:ひたすら継続

投資スタイルが確立できたこの時期は、余計なことをせずに、ただひたすら継続することが最大のミッションです。市場の短期的な変動に惑わされず、淡々と投資を続けることが、複利の効果を最大限に得る鍵となります。

この頃には転職や結婚などでライフスタイルが大きく変わってしまう方もいるかもしれませんが、いずれにしてもまだ資産形成期であることには変わりませんので、基本に忠実に資産形成を続けていきます。

【倹約】生活レベルを維持する

年収が上がってきたとしても、生活レベルを過度に上げないよう意識することが重要です。できればこれまでの倹約生活の水準を継続してください。収入増の大部分を投資に回し、貯蓄率を高く維持しましょう。これにより、資産増加のペースを加速させることができます。

【収入】本業でのさらなるスキルアップ

この頃には、本業である程度の昇給、または昇進のチャンスも増えてくるはずです。引き続き将来のキャリアを見据えたスキルアップを目指し、取り組んでいる方は副業でさらなる収入の柱を構築することも検討します。

収入が増えれば、年間投資額を年間150万円、あるいはそれ以上に引き上げることも可能になります。

ただ、個人的には無理に本業のスキルアップに励む必要はないかなとも思います。理由は、だんだんと配当等の資産収入の上昇幅が、本業の上昇幅よりも大きくなってくるからです。

投資のデメリットの一つと言えるかもしれませんが、本業のモチベーションが少しずつ下がってしまう可能性はありますね。

【投資】ポートフォリオの見直し

基本戦略は変わりません。インデックス以外に高配当株などに投資している方は、以下を確認しポートフォリオの見直しを行います。

- 銘柄選定の精度向上:過去数年の運用経験から、自分に合う銘柄の特徴や、投資判断の基準がより明確になっているはずです。新規投資したい銘柄、売却するべき銘柄などを再確認しましょう。

- 分散の最適化:投資銘柄・商品(国内、米国、J-REIT等)の比率を定期的に見直し、リスク分散とリターン最大化のバランスを追求します。時には、株価が大きく上昇して配当利回りが下がった銘柄の一部を売却し、より魅力的な高配当株に入れ替えるリバランスも検討します。

- NISAのフル活用:NISAの非課税枠は、できるだけ使い切るようにしましょう。非課税で利益を得られることは、資産増加に大きく寄与します。

このフェーズは、資産形成においてこれまで地味だったように見えた投資が、複利の力が効き始めることによって、加速度的に資産が増えていくのを実感し始める時期でもあります。

個人的な体感では、投資額が1,000万円を超えたあたりから、資産増加のスピードが急激に早くなってきたなと感じ始めました。

10年目~:総資産3,000万円(アッパーマス層)達成!

コツコツと継続してきた努力が実を結び、いよいよ総資産3,000万円(アッパーマス層)という目標が見えてくる、あるいは達成するフェーズです。やることは基本的にこれまでと変わりません。

この頃には、年収も上がり、倹約も習慣化していることを前提に、年間200万円以上を投資に回していきたいところです。総資産が増えることで、精神的な余裕も生まれ、仕事や生活における選択肢が大きく広がります。

- 配当収入の加速:高配当株に投資している場合、資産規模が大きくなるにつれて、配当金の金額も飛躍的に増加します。年間数十万円~100万円を超える配当収入が得られるようになり、これが新たな投資資金となる好循環が生まれます。

- 次の目標設定:3,000万円達成はあくまで通過点です。ここからは、セミリタイア(サイドFIRE)や完全FIRE、あるいはさらなる資産拡大など、次の具体的な目標を設定します。配当収入だけで生活費のどれだけを賄えるか、具体的にシミュレーションを開始する良いタイミングです。

資産3,000万円でのサイドFIREの実現可能性については、以下の記事でも紹介しています。

資産3,000万円を得ることの効果

年間100万円超の不労所得を得るベースになる

例えば、資産3,000万円を配当利回り4%の高配当株・J-REIT等に分散して投資した場合、年間の税引き前配当はおおよそ120万円になります。

税引き後でも約100万円前後が現実的に見込めます。

これは月換算で約8万円となり、電気代や通信費など、毎月の生活費の大部分をカバーできる水準です。

精神的余裕が大きくなる

配当金が入ることで、最低限の生活コストをカバーできるという安心感が生まれます。

毎月お金が入ってくる仕組みがあることで、働き方の選択肢を増やしたり、嫌な仕事を無理に続けなくて良くなるなど、精神的な自由度が上がります。

セミリタイア(サイドFIRE)の現実味が増す

資産3,000万円から得られる配当金があれば、本業の労働時間を減らして(例えば正社員以外で)週3勤務に切り替えたり、やりたい副業にチャレンジすることも可能です。

特に家計を効率化して支出を低く抑えられていれば、配当収入+最低限の労働収入でサイドFIREが実現できます。

まとめ:地道な継続が成功への道

今回の記事では、総資産3,000万円を達成済みの管理人が、もし今、新卒からやり直すとしたらどのように3,000万達成を目指すかロードマップを紹介しました。

このロードマップでは、新卒から貯蓄ゼロの状態でも、収入アップ、倹約、そして投資を組み合わせることで、総資産3,000万円を達成できることを解説しました。

資産形成は総力戦

収入を増やす・支出を抑える・投資を継続することが重要です。

どれか一つだけでなく、すべてをバランス良く続けるのがポイントです。

10年で3,000万円を目指すステップ例

| 期間 | 行動 | 年間投資額の目安 |

|---|---|---|

| 1〜2年目 | 支出を徹底管理・貯蓄習慣を確立 | 年100万円投資 |

| 3〜5年目 | 自分に合う投資スタイルを確立 | 年150万円投資 |

| 6〜9年目 | 生活水準は上げない・余計なことはしない | 年200万円投資 |

| 10年目以降 | ひたすら継続 | 年200万円以上投資 3,000万円到達! |

早く始める人が勝つ!

「ジルとジャックの話」でも触れましたが、投資は早く始める人が圧倒的に有利です。

複利の力を最大化するために、市場に居続けること、稲妻の輝く瞬間を逃さないことを意識しましょう。

自分に合った方法でOK!

私自身は、国内高配当株を軸にしつつ、J-REITやインフラファンド、米国株も組み合わせて運用してきました。

「市場平均を上回りたい人」は個別株で研究しても良いですし、「手堅くやりたい人」はインデックス投資だけでも十分です。

投資は、まさにマラソンのようなものです。焦らず自身のペースで、確実に一歩一歩進んでいくことが大切です。このロードマップが、あなたの資産形成の後押しとなることを願っています。

コメント