今回の記事では、2025年7月16日に発表された、ジャパン・インフラファンド投資法人(JIF)(9287)の2025年5月期決算の所感について書いていきたいと思います。

JIFの個人的な投資判断については、以下の記事でも紹介しています。

決算ハイライト:当期純利益は減益着地も、分配金は維持

| 項目 | 2025/1/21予想 | 2025年5月期 実績 | 差異 |

| 営業収益 | 3,272百万円 | 3,182百万円 | △89百万円 |

| 営業利益 | 761百万円 | 719百万円 | △41百万円 |

| 経常利益 | 519百万円 | 511百万円 | △7百万円 |

| 当期純利益 | 518百万円 | 510百万円 | △7百万円 |

| 1口当たり分配金(利益超過分配金を含む) | 2,000円 | 2,000円 | ±0円 |

| 1口当たり分配金(利益超過分配金は含まない) | 1,180円 | 1,162円 | △18円 |

| 1口当たり利益超過分配金 | 820円 | 838円 | +18円 |

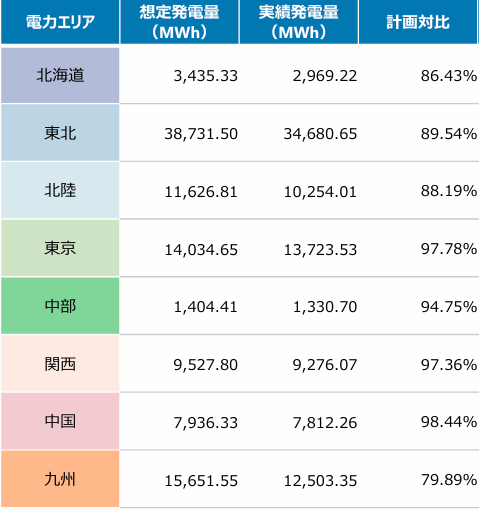

出力制御や天候不順の影響により、発電量が想定比90.43%と下振れし、営業収益・利益ともに未達に終わりました。

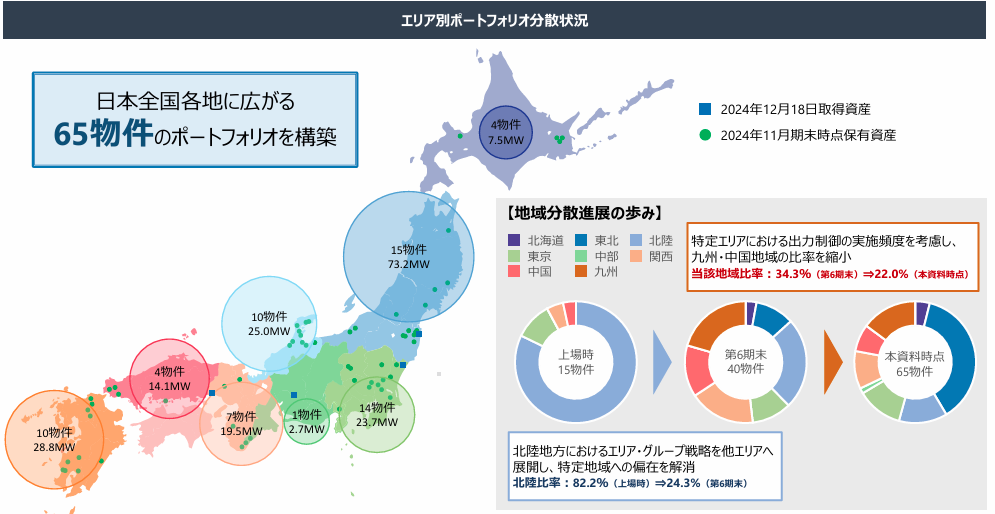

3月から5月にかけての天候不順と出力制御が効いています。特に九州エリアの発電量が計画比で約80%となり、業績に影響を与えました。

分配金は2,000円を維持、利益超過分配金の比率は増加へ

投資主にとって一番気になる分配金は、

- 第11期(今回):2,000円(維持)

- 第12期(予想):2,000円(維持)

- 第13期(予想):2,000円(維持)

と据え置かれています。

ただし、第13期以降は利益部分の原資が減り、利益超過分配金の比率が増える見通しとなっています。分配金の安定性という観点では注意が必要です。

出力制御の影響が顕在化:特に九州での実績が悪化

今期は出力制御と天候不順のダブルパンチで発電実績が計画を大きく下回りました。特に九州エリアでは、計画比で20.1%の未達とかなり厳しい結果となりました。

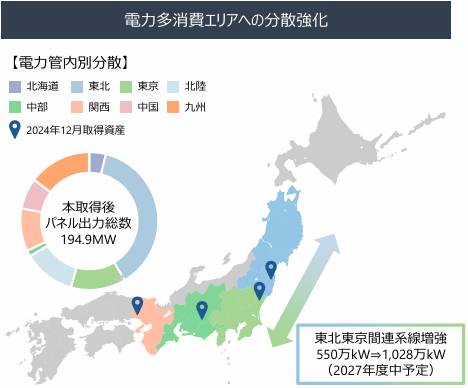

JIFは2024年12月に新規に資産を取得し、電力多消費エリアの分散を強化するとしています。

ポートフォリオ全体では、全国への分散を進めており、天候不順や自然災害などを含む局所的なリスクへの対応を進めています。

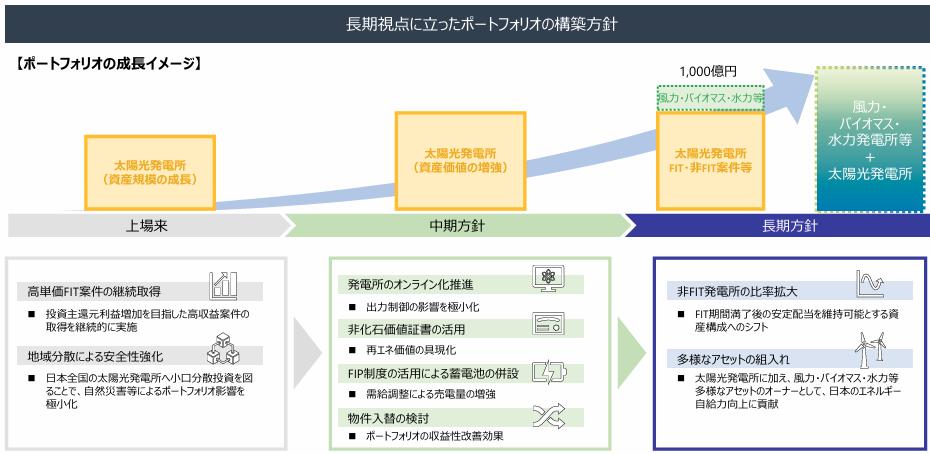

今後の施策:蓄電池導入・FIP移行

これまではFIT制度を活用した太陽光発電所への投資がメインでしたが、FIT制度の終了に向けて様々な取り組みを実施しています。

- 発電量減少の要因となった出力制御の影響を最小化するため、発電所のオンライン化を推進。すでに対応が必要な発電所のうち約81%が完了済み

- 蓄電池への投資検討を開始しました。電力が余って売れない時間帯に電気を貯めて、足りない時間帯に売ることができれば、収益の安定性と向上が期待できます

- 長期的な目標として、太陽光だけでなく、風力・バイオマス・水力発電といった、多様な再生可能エネルギー資産の取得も目指していく方針です

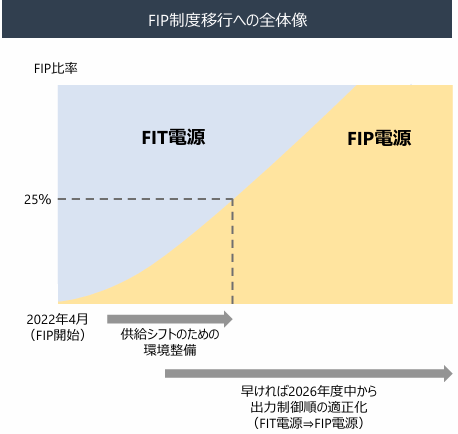

- FIT制度からFIP制度への移行を検討しています(2026年以降)

FIPでは市場連動型の売電価格になるため、収益は変動しますが、制御リスクは下がる可能性もあり、今後の方向性として注目です。

また、将来的なポートフォリオ成長戦略を以下のように掲げています。

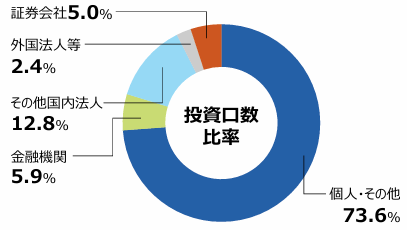

個人投資主の割合

投資口数比率における個人投資主の割合は以下の通りです。

エネクスインフラの個人投資主割合は75%となっており、非常に近い状況となっています。

まとめ:リスクを理解して少額での分散投資が基本

今回の決算内容のポイントは、以下の通りです。

- 業績は想定未達(利益は微減)

- 分配金は維持(2,000円)

- 出力制御リスクが直撃(特に九州)、ただし東京電力エリア比率UPなど対応も進む

- 蓄電池導入、FIP移行により中長期の改善余地あり

今回の第11期決算は営業収益・利益ともに期初予想を下回る結果となりました。ただし、分配金(1口あたり2,000円)は維持されており、減配リスクが直ちに顕在化したわけではありません。

出力制御や天候不順による発電量の下振れが影響しているため、再エネインフラ投資特有のリスクが表れた決算といえるでしょう。

個人的には、盗難の被害による費用は思ったよりも言及されなかったなという印象です。純粋にエネルギー部分での減益となったことは少し意外でした。

今後も保守的な姿勢を維持しつつ、出力制御対策やFIP制度への移行準備など、中長期の安定運用に向けた動きには注目したいです。

ハイリスクだが、分配金水準の魅力は依然あり

今回の決算を見る限り、再エネインフラ投資特有の不安定さや制度変更への移行期の難しさが業績に反映されています。

とはいえ、2025年8月時点で、依然として分配金利回り8%超という高水準となっております。

あくまでポートフォリオの一部として、資産の5~10%以内で投資する価値はあると考えています。

個人的な投資見解

先日、ヒューリックによるカナディアンソーラーのTOBも発表されており、インフラファンド界隈にはポジティブなニュースだったと思います。

JIFも機関投資家の投資対象として注目される可能性を秘めていると思います。

JIFのスポンサーには、丸紅やみずほ銀行がついています。TOBされないかな~などと淡い期待を持ちつつ、引き続き注目していきたいところです。

JIFの事業詳細についてはここでは割愛しますので、投資を検討されている方は事前に良く調査なさってください。

JIFのIRは以下のリンクから確認できます。

コメント