本記事では、VTuberグループ「ホロライブ」を運営するカバー(証券コード:5253)の2026年3月期第1四半期決算について、2025年8月12日に開示された決算資料をもとに解説します。

カバーの業績を確認したい方や、株式の購入を検討されている方の参考になれば幸いです。

2025年3月期の通期決算については以下の記事でも解説しています。

2026年3月期第1四半期 業績ハイライト

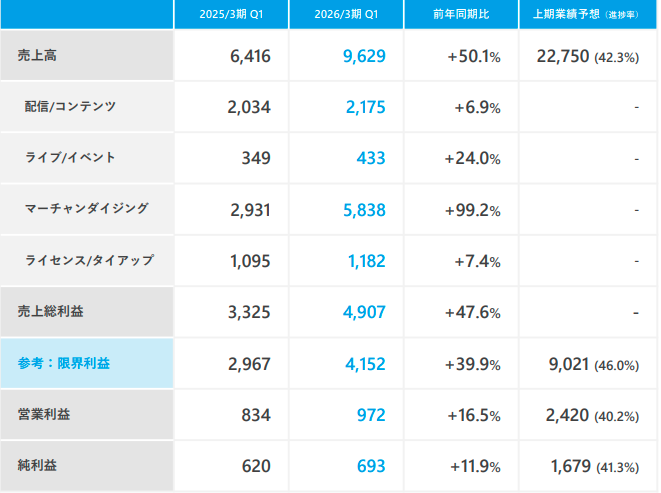

カバー株式会社は、2026年3月期 第1四半期において、前年同期比で大幅な増収を達成しました。一方で、将来の成長に向けた先行投資が利益を圧迫する形となっています。

- 売上高: 96億2,900万円 (前年同期比 +50.1%)

- 営業利益: 9億7,200万円 (前年同期比 +16.5%)

- 純利益: 6億9,300万円 (前年同期比 +11.9%)

最大の牽引役は引き続きマーチャンダイジング(グッズ)分野で、特にトレーディングカードゲーム(TCG)「hololive OFFICIAL CARD GAME」が売上を大きく伸ばしました。一方で、研究開発や物流改善、海外事業開発に係る先行投資が営業利益率を短期的に下押しする要因となっています。

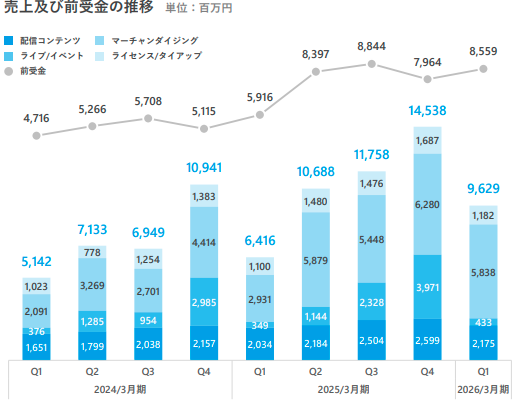

事業領域別の売上状況

マーチャンダイジング分野が前年同期比で約2倍と驚異的な成長を遂げ、全体の売上高の6割を占める結果となりました。

- 配信/コンテンツ: 21億7,500万円 (前年同期比 +6.9%)

- 季節性や一部タレント卒業の影響で前四半期比では調整したものの、新興タレントや海外タレントの活躍により前年比では成長を継続しています。

- ライブ/イベント: 4億3,300万円 (前年同期比 +24.0%)

- Q1は大型イベントが少ない時期ですが、5月に開催された「猫又おかゆ 2nd Live」は現地動員8,000人超(前回比410%)を記録するなど、ファンエンゲージメントを強化しています。

- マーチャンダイジング: 58億3,800万円 (前年同期比 +99.2%)

- TCGの売上が前年には存在しなかった差分として大きく貢献しています。

- 北米における関税等の影響でその他MD商品のEC売上が一時的に減速しましたが、足元では回復基調にあります。

- ライセンス/タイアップ: 11億8,200万円 (前年同期比 +7.4%)

- フィギュア販売が好調を維持し、安定収益源となっています。グローバル展開する人気モバイルゲームとのコラボも海外認知度向上に寄与しました。

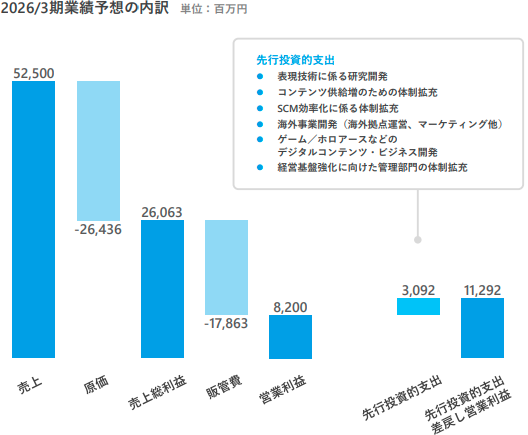

2026年3月期 通期業績予想

第1四半期は好調なスタートを切りましたが、通期の業績予想に変更はありません。売上高は前期比+21.0%の525億円、営業利益は+2.5%の82億円を見込んでいます。

これは、研究開発やインフラ拡充など約31億円の先行投資的支出が計画されているためで、短期的な利益成長よりも中長期的な事業基盤の強化を優先する姿勢がうかがえます。

第1四半期終了時点での上期業績予想に対する進捗率は、売上高が42.3%、営業利益が40.2%となっています。

2026年3月期Q2に向けた事業展開

Q2では、夏の大型企画や海外展開の本格化が予定されており、さらなる成長が期待されます。

| サービス分野 | Q2にかけての展開 |

| 配信 / コンテンツ | ・夏季の大型企画「ホロナツパラダイス」を実施し、コンテンツ、イベント、グッズを連動させて展開。 |

| ライブ / イベント | ・7月から12月にかけてのワールドコンサートツアーを公表済み。 ・大型ゲームイベント「超超超超ゲーマーズ2」を実施。 |

| マーチャンダイジング | ・英語版の一般販売を開始し、北米、欧州、東南アジア等の500店舗以上で大会などを実施予定。 |

| ライセンス / タイアップ | ・ドジャースとの大型コラボを実施するなど、北米・アジアでの案件拡大によりブランド認知度向上を図る。 |

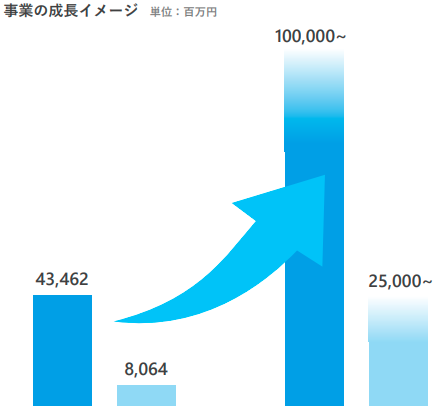

中期経営目標(2030年3月期)

カバー社は、2030年3月期に売上高1,000億円、営業利益250億円以上を達成するという中期経営目標を掲げており、2025年3月期決算説明資料から変更はありませんでした。

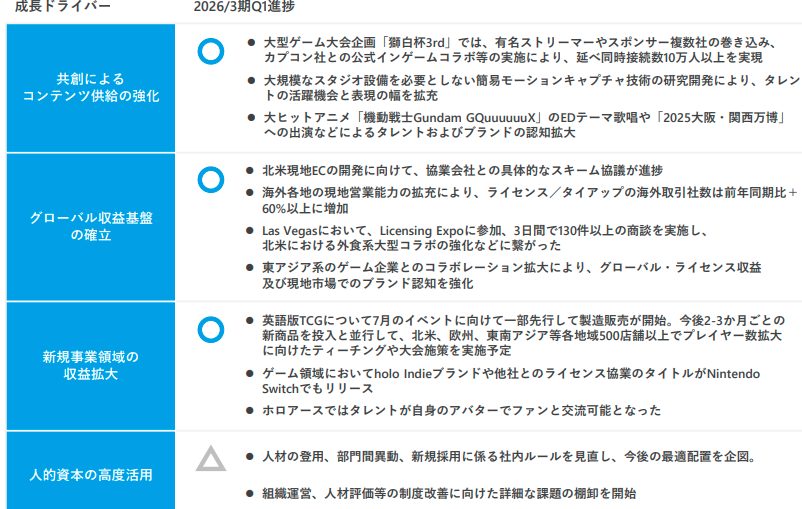

中期目標の達成に向けた事業拡大の進捗状況

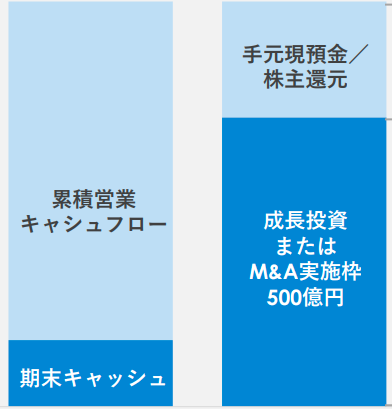

株主還元

キャピタルアロケーション(資本配分)の方針として、2030年3月期までの5年間で累計500億円程度を成長投資またはM&Aの実施枠として想定しています。

余剰キャッシュについては、財務の健全性を維持しつつ、株主還元も検討するステージに移行する可能性があるとしていますが、具体的な配当政策に関する言及は今回もありませんでした。

カバー(5253) 銘柄基本情報(株価データ)

以下のデータは、2025年8月13日時点のものです。

| 指標 | 数値(2025年8月13日時点) |

|---|---|

| 株価 | 2,188 円 |

| 時価総額 | 約 1,436 億円 |

| PER | 約 25.2倍 |

| PBR | 約 8.14倍 |

| 配当利回り | 0.00%(配当予定なし) |

| 1株配当(予想) | 0 円(2026年3月期) |

| EPS(1株当たり利益) | 86.82 円(2026年3月期、会社予想) |

| ROE | 約 39.6% |

株価チャート

まとめと管理人の投資判断

今回の記事では、2026年3月期 第1四半期のカバー(5253)決算資料について解説しました。

今回の決算は、TCGを主軸としたマーチャンダイジングの力強い成長を背景に、売上高が前年同期比で+50.1%と大きく伸長した一方で、将来を見据えた積極的な先行投資によって利益成長は緩やかになるという、現在のカバーの戦略を明確に映し出す内容でした。

管理人の投資判断ですが、ハイリスクハイリターンのため慎重な判断が必要かと考えます。ただし、マーチャンダイジング(グッズ収益等)の勢いが続く限りは、継続的な利益が期待できるのではないかと考えています。

後述の通り、私はホロアースが収益に貢献するとは考えていません。私はどちらかというと、マーチャンダイジング(グッズ収益等)とライブによる収益に注力したほうが継続的かつ安定的な成長に資すると考えています。その意味では、私が投資するならばまずANYCOLORを先に検討します。

ホロアースが投資判断の鍵

今後の成長ドライバーとしては、成功が期待されるワールドツアーやTCGの海外展開が短期的な収益貢献を見込める一方で、多額の投資が続くメタバース「ホロアース」の収益化には不透明な部分も多く、その成否が今後の大きな分かれ目となりそうです。会社の計画と市場の期待には、この点で温度差があるかもしれません。

短期的な安定感では競合のANYCOLORに軍配が上がるという見方もある中、カバーは現在、将来の大きなリターンを得るために短期的な利益を戦略的に再投資しているフェーズにあると言えます。VTuberが文化として社会に浸透していく中、この投資が数年後にどのような結果として株価に反映されるのか注目されます。

カバーとANYCOLORの設備投資の差

カバー社の先行投資の内訳

カバー社の決算資料によると、2026年3月期(通期)の業績予想において、営業利益を圧迫する要因として約31億円の先行投資的支出が計画されています。その内訳は以下の通りです。

- 表現技術に係る研究開発

- コンテンツ供給増のための体制拡充

- SCM(サプライチェーンマネジメント)効率化に係る体制拡充

- 海外事業開発(海外拠点運営、マーケティング他)

- ゲーム/ホロアースなどのデジタルコンテンツ・ビジネス開発

- 経営基盤強化に向けた管理部門の体制拡充

この資料では、31億円のうちホロアースだけにいくら使われているかの明確な金額は分けられていません。6項目のうち4項目(体制拡充3項目と海外事業開発)を人材確保や人員増などの人件費に充てられると考えると、ANYCOLORの設備投資との大きな差はやはりホロアースと、表現技術に係る研究開発ということになると推測できます。

ANYCOLOR社との投資の比較

ANYCOLOR社の決算資料(2025年4月期 通期)を見ると、同社の投資も非常に積極的ですが、その方向性が異なります。

2025年4月期の実績として、約23億円の投資活動によるキャッシュ・フローが計上されています。この主な使途はスタジオ関連投資とされています。これは、コンテンツ制作能力を直接的に向上させるための投資です。

また、中期的な方針として、2027年4月期までの累計営業キャッシュフロー約400億円のうち、30〜50億円を「設備投資、アニメ・ゲーム等のメディアミックス展開、その他サービス開発」に充てるとしています。ここには「ゲーム等のメディアミックス展開」も含まれており、カバー社と共通する部分もありますが、ホロアースのような自社プラットフォーム開発を主軸に据えた巨額の単一プロジェクトは示されていません。

セカンドライフとメタバース:なぜ私がホロアースに悲観的か

今の若い方は知らないかもしれませんが、日本では2006年~07年頃に、定年退職後の高齢者を中心にセカンドライフ(Second Life)が流行っていました。(実際にどの程度のユーザー数だったかは分かりませんが、よくテレビニュースで報道されていました)

セカンドライフは、3DCGにより構成された仮想空間で生活できるメタバースの先駆けのようなもので、ニュースではこれに没頭して大金を注ぎ込む様子が報道されていたように記憶しています。

しかし、実際にはその報道から数年も経過すると、そういったニュースを一切見かけなくなり、誰がプレイしているのか分からないような状況になったわけです。

私はこの一連の流れを見てきたため、2021年末にMeta社からメタバースが発表された際も、本当に流行するのか懐疑的でした。

テレビ番組などで、メタバース内での土地が投資目的で買われていることを知ったときには、目を疑いました。土地を買った人が利益を出せたかどうかは分かりませんが、2025年現在、メタバースが大流行しているとは思えません。

現在のオンライン環境で完結している

現在、日常生活を送る中で、メタバースを介さずともインターネットで全て完結することができる状況です。

例えば、買い物であればamazonなどの通販を利用できますし、仕事ではTeamsやZoomなどを使ってオンライン会議をすることもできます。

YouTubeでは言わずもがな、VTuberの配信を見てコメントをしたりスーパーチャットを送ることもできます。

となると、わざわざメタバースを介する必要がないわけです。

必要性がないから、爆発的な流行もしないと考えています。

それでしかできないという動機づけが、現時点ではあまりにも弱いということですね。

もちろん、将来どうなるかは分かりません。

そういう意味では、市場はこのこともある程度織り込んでいるでしょうから、ポジティブサプライズを期待して一発を当てたい場合に投資妙味があると言えそうです。

とはいえ、私はホロライブの勢いを実感していますし、ホロアースへの設備投資を考慮しても、しばらくは今回の決算のように利益を出し続けられるのではないかと考えています。ただし、期待が高いがためにPERも高くなってしまっているのが、投資判断を難しくさせているところだと思います。

ANYCOLORの決算資料については以下の記事でも解説していますので、興味のある方はご参照ください。

なお、IR情報は以下の公式サイトから確認可能です。

コメント