前回のエネクス・インフラファンド投資法人に引き続き、2025年6月時点で分配金利回りが驚異の8%超となっているカナディアン・ソーラー・インフラ投資法人(9284)の分配金利回りの推移を確認し、今後の個人的な投資判断について書いていきたいと思います。

私は配当金で年80万円の実績があり、その一部にカナディアン・ソーラー・インフラ投資法人への投資も含まれていますので、インフラファンドへの投資を検討されている方は参考になるかと思います。

なお、インフラ投資法人の仕組みやカナディアンソーラーの事業概要等については割愛しますので、興味のある方は別途調べてみてください。

結論:ハイリスクだが、インフラ投資法人の中では最有力

以前のジャパンインフラファンド投資法人(JIF)及びエネクスインフラ投資法人と同じ結論となりますが、現状かなりハイリスクな状況ですので、慎重な投資判断が必要です。投資する場合でも、資産額の一部(多くても10%以下)にとどめた方が良いかと考えます。

ただし、個人的にはカナディアンソーラーがインフラ投資法人の中で最も有力であると考えております。

理由については後述します。

投資口価格と分配金利回りの推移

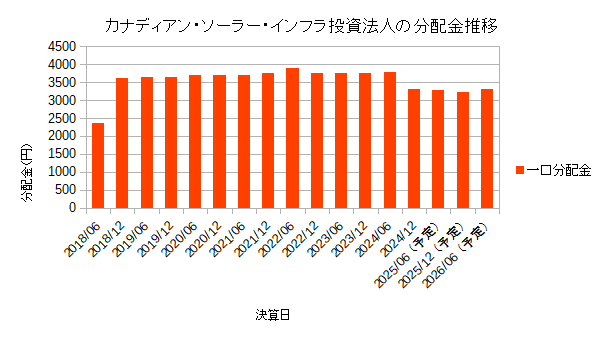

分配金の推移(2018年~)

次のグラフは、2018年以降の分配金の推移です。

2024年12月期から減配が発表されているものの、他のインフラ投資法人と比較すると減配幅は少ないです。

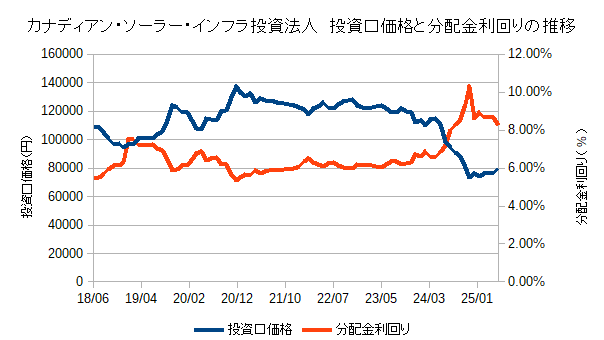

投資口価格と分配金利回りの推移(2018年~)

次のグラフは、2018年以降の投資口価格(株価)及び分配金利回りの推移です。

分配金利回りは最近大幅に上昇していますが、それ以上に投資口価格は大きく下げています。ただし、それでも他のインフラ投資法人と比較すると下げ渋っています。

※投資口価格は、月足の終値を使用してグラフ化しています

カナディアンがインフラ投資法人の中で最有力と考える理由

以下の理由から、個人的にはカナディアンソーラーがインフラ投資法人の中で最も有力な投資先と考えております。投資口価格についても、他のインフラ投資法人と比較して下げ渋っていますが、既に織り込み済みだからかもしれません。

ただし、繰り返しながら、インフラ投資法人自体がハイリスクとなっているため、慎重な検討が必要となります。

1. 垂直統合型ビジネスモデル(自社グループ内で完結)

- 太陽光発電の上流から下流までグループで一貫対応

カナディアン・ソーラー・グループは、太陽光パネルの製造から、発電所の開発・運営・保守、そして資産運用までを全てグループ内で担う「垂直統合型」。 - このモデルにより、効率性・品質・コスト競争力・ノウハウ蓄積で他社に優位性。

2. グローバルでの太陽光パネル大手(世界5位)

- カナディアン・ソーラー・グループは、世界第5位の太陽光パネル出荷シェアを持つ。

- パネルメーカーとしての高い技術力と信頼性が、投資法人の安定性と成長性に寄与。

3. トップクラスの発電設備規模

- 出力容量ベースで、東証インフラファンド上場法人中で最大の設備規模。

- スケールメリットを活かした運用が可能。

4. 豊富なスポンサー・パイプライン

- スポンサー(カナディアン・ソーラー・プロジェクト)は、180MW以上のメガソーラー落札実績。

- 今後も豊富な案件提供が期待され、成長余地がある。

5. 次世代売電制度(FIP/CPPA)への積極対応

- FIT制度(固定価格買取制度)終了後も視野に、FIP(※1)制度やCPPA(※2)を活用した新しい売電モデルへの移行を推進。

- 長期安定収益の確保体制を早期に構築。

※1:FIP(Feed In Premium)とは、太陽光や風力をはじめとした再生可能エネルギーで発電した電気を売電した際に、売電収入に加えてプレミアム(補助金)を上乗せした金額が支払われる制度。FIT制度の場合、一定の価格で電力が買取される。

※2:CPPA (Corporate Power Purchase Agreement)とは、再エネ発電所から生まれる「電力」や「環境価値」を10年から20年といった長期間にわたり、固定に近い条件で、需要家が直接発電事業者から購入する契約のこと。この契約により新規の再エネ発電所の開発・建設・運営を実現する仕組み。

6. ESG・サステナビリティに関する先進的取り組み

- UNPRI署名(※3)、TCFD(※4)、SFDR(※5)対応など国際基準でのESG情報開示を実施。

- サステナブル投資に敏感な機関投資家からの評価向上につながる。

※3:国連責任投資原則

※4:気候関連財務情報開示タスクフォース

※5:サステナビリティ関連開示規則

なぜ投資口価格(株価)が下がり続けているか

カナディアン・ソーラー・インフラ投資法人に限らず、インフラファンド全体の話となります。

◆参考リンク:今後のインフラファンド市場の在り方研究会報告書

―上場インフラファンドが社会において求められる役割を果たすためにーhttps://www.jpx.co.jp/equities/products/infrastructure/study-group/um3qrc0000014dqx-att/um3qrc0000014dt2.pdf

- 金利上昇による相対的魅力の低下(インフレ下では他の資産が優位)

- 税制・制度上の不確実性(政策変更リスク)

- 再エネ中心で成長余地が限定的

- 機関投資家が少なく流動性が低い

- 新規上場の停滞による市場全体の縮小懸念

詳細については、後述のジャパン・インフラファンド投資法人の記事で解説していますので、ご参照ください。

まとめ

カナディアン・ソーラー・インフラ投資法人は、エネクスやJIFと同じく高い利回りが魅力ですが、制度面や市場構造に起因するリスクが大きく、短期的な値下がりや減配リスクを十分に理解した上で投資すべき銘柄といえます。

投資するとしても、ポートフォリオの一部として組み込む程度に検討することをお勧めします。

ただし、インフラ投資法人の中では一定の優位性があるため、投資の検討をする価値はあると考えています。

インフラ投資法人に対しては様々なリスクが指摘されておりますが、ハイリスクでも私が投資する理由について、JIFの記事にて解説していますので、ご参照ください。

カナディアン・ソーラー・インフラ投資法人の事業詳細についてはここでは割愛しますので、投資を検討されている方は事前によく調査なさってください。

公式サイトにてIR情報を確認することができます。

◆カナディアン・ソーラー・インフラ投資法人IRリンク

コメント