今回の記事では、2025年7月15日に発表された、エネクス・インフラ投資法人の2025年5月期決算(9286)の所感について書いていきたいと思います。

エネクスインフラの個人的な投資判断については、以下の記事でも紹介しています。

決算ハイライト:事故による予想未達も、分配金2,000円は維持

第11期は、胎内・高崎での事故によるマイナスがありましたが、天候に恵まれた松阪がカバーし、最終的に当期純利益の予想に対するマイナスは36百万円にとどまりました。

- 発電所の事故(落雷・パワコン焼損)が響き、当期純利益は予想未達で着地

- それでも1口あたり分配金は2,000円の予想を維持

- 来期(第12期)の業績予想には、事故の保険金収入(約1.4億円)を織り込み済み

- 積極的な自己投資口取得(自社株買い)を継続しており、株主還元姿勢が強い

| 科目 | 第11期 予想 | 第11期 実績 | 差異 |

| 営業収益 | 4,239百万円 | 4,186百万円 | -53百万円 |

| 営業利益 | 1,338百万円 | 1,285百万円 | -53百万円 |

| 経常利益 | 892百万円 | 856百万円 | -35百万円 |

| 当期純利益 | 891百万円 | 855百万円 | -36百万円 |

| 1口当たり分配金(利益超過分配金を含む) | 2,000円 | 2,000円 | ±0円 |

| うち利益分配金 | 1,600円 | 1,593円 | -7円 |

| うち利益超過分配金 | 400円 | 407円 | +7円 |

JIFが天候不順という構造的な問題に苦しむ一方、エネクスの減益要因は胎内発電所の落雷と高崎発電所のパワコン焼損という事故に苦しむという状況になっています。これはアンラッキーですが、一過性の要因と捉えることができます。

これらの損失は、来期に保険金でカバーされる見込みとされています。

分配金は2,000円を維持、今後の見通しは?

気になる分配金は、2,000円を維持してくれました。今後の見通しも2,000円が続く想定です。JIFと全く同じ状況ですね。

- 第12期(予想):2,000円(維持)

- 第13期(予想):2,000円(維持)

今後の施策:積極的な自己投資口取得(自社株買い)

今回の決算で、私が個人的に最もポジティブに感じたのが、この自己投資口取得への強い意志です。

すでに第1回として2025年5月末に20,000口(取得総額約9.5億円)の取得・消却を完了しており、これによって1口当たりの利益(EPU)が向上しています 。

これに加えて、第2回として2025年7月16日~2025年10月31日にさらに10,000口(上限5億円)の自己投資口取得を新たに決定しました。株価が低迷している今、ありがたい投資主還元策です。

2025年8月1日のIRニュースでは、2025年7月16日~7月31日の期間で2,284口を取得済みとの報告がされています。

https://enexinfra.com/file/news-8a4c688d34c334c6ebbefb1b3d9784578c510a88.pdf

投資主が利益を得られるかどうかは、還元施策に対する姿勢が非常に重要ですので、個人的には非常にポジティブに捉えています。

中長期運用方針

JIFが決算説明資料で蓄電池投資への検討開始を具体的に発表したのに対し、エネクスは今回の中長期運用方針の進捗報告では、FIP資産の組み入れやスポンサーパイプラインからの取得検討など、具体的な新規事業の進捗は見られませんでした。

長期業績目標は、以下の通りとなっています。

| 決算期 | 2025年5月 | 2026年11月 | 2027年5月 | 2027年11月 | 2028年5月 | 2028年11月 | 2029年5月 | 2029年11月 | 2030年5月 |

| 当期純利益 | 8.5億円 | 9.4億円 | 11.1億円 | 10.0億円 | 11.6億円 | 10.5億円 | 11.6億円 | 11.1億円 | 12.2億円 |

| EPU (1口当たり利益) | 1,536円 | 1,800円 | 2,000円 | 1,800円 | 2,100円 | 2,000円 | 2,200円 | 2,000円 | 2,200円 |

補足:運用状況

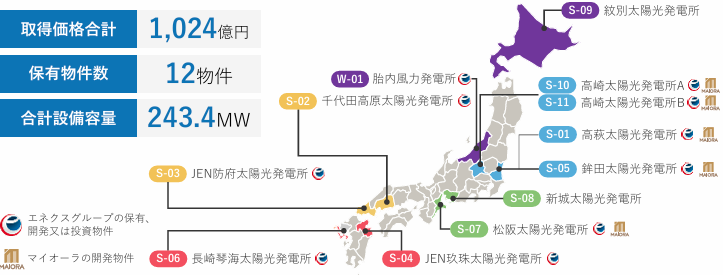

ポートフォリオの状況

ポートフォリオの状況は以下の通りとなっています。

他のインフラファンドと比べると地域分散がされておらず、天候不良や自然災害等によるリスクが比較的高めとなっています。

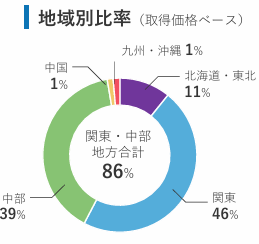

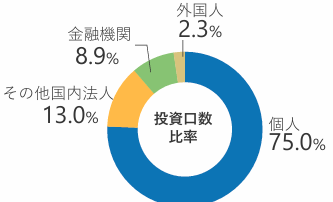

個人投資家の割合

投資主構成(投資口数比率)は次の通りで、個人投資家が75%を占めます。

まとめ:減益となったが、株主還元姿勢を評価したい

今回の決算内容のポイントは、以下の通りです。

- 業績は事故などもあり、想定未達

- 分配金は2,000円を維持、今後の見通しも2,000円で継続

- 事故損失は来期に保険金でカバーされる見込み

- 自己投資口取得による株主還元姿勢が強い

JIFでは出力制御等により減益となりましたが、エネクスは事故などの一時的な要因によるものが大きかったという構図です。

また、エネクスは明確な形で株主還元を強化している点について、投資家として高く評価できます。株価がNAV倍率(純資産価値に対する株価の倍率)を下回っている状況で、自社株買いを連続して実施してくれるのはありがたいです。

実際、2025年8月6日時点での投資口価格(株価)は、JIFよりもエネクスのほうが10%程度高い状況となっており、株価に織り込まれているような格好です。

TOBの期待

先日、ヒューリックによるカナディアンソーラーのTOBも発表されており、インフラファンド界隈にとってはポジティブなニュースでした。

余談:決算説明資料について

完全に余談となりますが、決算説明資料がちょっと雑と言いますか、淡白な書き方なように感じました。そこまで資料に力を入れていないと言いますか。

内容は分かるので問題ないのですが、事業そのものにそこまで注力できていないのではないかとか、また注力できるほどの人員・余力がないのではないかなどと邪推してしまいます。

ポジティブに捉えるなら、「資料作りに熱中している暇があったら本業を頑張っている」と考えることもできますが…。

そういえば、とある記事で「業績が悪い企業ほど決算説明資料を作り込んでいる説」を見ました。その理由としては、「想定よりも悪い業績には様々な事情があったんだよ」と資料内で説明しなければならないから、というものでした。

この説が正しいならば、エネクスについてもそこまで心配する必要はなく、気にせず見守っていくのがいいかもしれませんね。

エネクスインフラ投資法人の事業詳細についてはここでは割愛しますので、投資を検討されている方は事前に良く調査なさってください。

公式サイトにてIR情報を確認することができます。

◆エネクス・インフラ投資法人IRリンク

コメント