本記事では、VTuberグループ「ホロライブ」を運営するカバー(証券コード:5253)の2025年3月期本決算(通期決算)について、2025年5月13日に開示された決算資料をもとに解説します。

カバーの業績を確認したい方や、株式の購入を検討されている方の参考になれば幸いです。

なお、本記事は個別銘柄の購入をオススメする意図はありませんので、投資判断は自己責任にてお願い致します。

決算資料は以下の公式サイトのIR情報から確認できます。

2025年3月期 通期業績ハイライト

カバー株式会社は、2025年3月期において売上・利益ともに過去最高を更新し、好調な成長を維持しました。

- 売上高:434億円(前年比 +43.9%)

- 営業利益:80億円(前年比 +44.5%)

- 当期純利益:55.6億円(前年比 +34.4%)

- 主力はマーチャンダイジング(グッズ等):205億円(前年比 +64.6%)

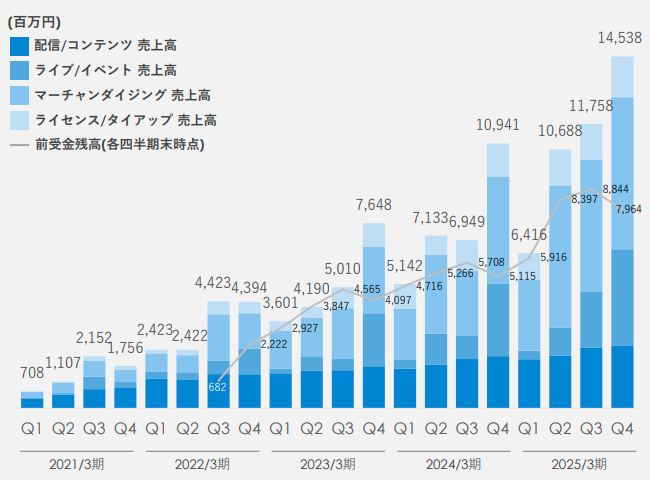

事業領域別の売上状況

内訳をみると、TCGを含むグッズがどれだけ大きな割合を占めているかわかりますね。

- 配信・コンテンツ:93.2億円(前年比 +21.9%)

所属VTuberによる大型配信や音楽分野での露出増が牽引。 - ライブ・イベント:77.9億円(前年比 +39.1%)

北米でのワールドツアーや国内大型ライブを実施。

Q4に実施した星街すいせいの武道館ライブが業績寄与。

6th Fes/EXPOの集客は26万人程度と過去最大を記録。 - マーチャンダイジング:205.4億円(前年比 +64.6%)

トレーディングカードゲーム(TCG)の大ヒットが売上拡大に貢献。

受注商品はタレントのアニバーサリー等の記念日商品が多く、売上高がQ3~Q4に立ちやすい。 - ライセンス・タイアップ:57.4億円(前年比 +29.4%)

国内外での営業強化により取引社数が拡大。

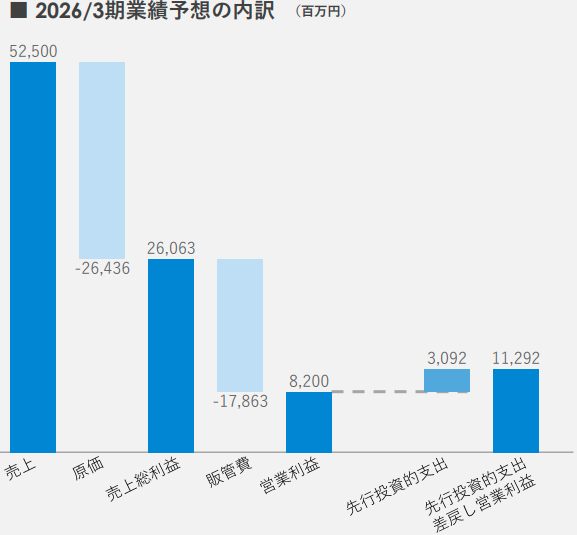

2026年3月期 業績予想

カバー社では、2026年3月期においても売上拡大を見込んでいますが、その一方で先行投資による利益の圧迫が想定されています。

- 売上高予想:525億円(前年比 +21.0%)

- 営業利益予想:82億円(前年比 +2.5%)

- 当期純利益予想:57億円(前年比 +2.5%)

- 将来の事業成長を見据えた事業投資に伴う短期的な固定費の増加に加え、売上高が下期に偏重する季節性の影響により、上期の利益水準は前年同期を下回る見通し。

- 新経営体制のもと、人員再配置や業務プロセスの見直し、販管費の最適化といった構造改革を進め、収益体質の強化を図る。

2026年3月期Q1に向けたサービス分野別の事業展開

Q1は例年、前四半期末の巨大イベント実施を受けた売上の反動減を見込む一方で、認知拡大やMD(マーチャンダイジング)の商品・販路拡大を背景として前年同期比では拡大基調の業績推移を見込んでいます。

| サービス分野 | 準備中の施策等 |

|---|---|

| 配信 / コンテンツ | ・既存・新規タレントの配信企画、ゲーム、音楽など各分野における活躍を通じた新規ファン層拡大の継続 ・大ヒットアニメ『機動戦士Gundam GQuuuuuuX』EDテーマ歌唱や「2025大阪・関西万博」出演などによるタレント・ブランドの認知拡大 |

| ライブ / イベント | ・Q4に実施したFes/EXPO関連収益の一部が翌期(期跨ぎ)に計上される予定 ・5月に猫又おかゆ 2nd Live「ぺるそにゃ~りすぺくと」を実施 |

| マーチャンダイジング | ・TCG(トレーディングカードゲーム)は6月にブースターパック第4弾の発売を予定 ・季節要因により、毎年Q1は受注販売グッズの売上計上が控えめになる傾向 |

| ライセンス / タイアップ | ・過年度から進めている国内外の取引代理店の拡充や大型新規顧客の開拓が、徐々に効果を発揮してくると見込まれる |

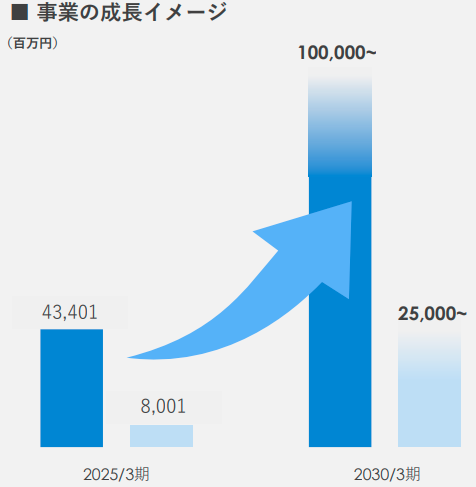

中期経営目標(2030年3月期)

カバー社は、以下の数値目標を掲げています。

- 売上高:1,000億円

- 営業利益:250億円

上記目標はオーガニック成長(=自然成長)によって達成可能としつつ、M&Aも視野に入れた成長戦略を進めています。

目標達成に向けた事業拡大のドライバー

各分野の事業開発を段階的に推進し、「グローバル収益基盤の確立」および「新規事業領域の収益拡大」については、中期目標期間の2〜3年目以降に本格的な収益寄与を見込むとしています。

| 主な施策 | 主な投資内容 |

|---|---|

| 共創によるコンテンツ供給の強化 | ・ライブ配信、音楽、ゲーム、アートなど多様な表現領域における、トップタレントの輩出 ・コンテンツ制作体制の高度化と効率改善 ・他社大型コンテンツ/メディアとのコラボレーションによる認知拡大 ・トップタレント創出に係る体制整備 ・配信・ライブコンサート等に係る表現技術に関する研究開発・設備投資 ・アニメなど制作時間の長い大型コンテンツの他社との共同制作 |

| グローバル収益基盤の確立 | ・北米・アジアを中心とした海外大消費地におけるグッズ生産流通の確立 ・グローバル・ライセンス取引の拡大 ・海外拠点運営 ・SCM(サプライチェーンマネジメント)等に係るデータ基盤の拡充 ・海外マーケティング ・必要に応じた資本業務提携やM&Aの検討 |

| 新規事業領域の収益拡大 | ・TCG(トレーディングカードゲーム)のグローバル展開 ・ゲーム等のデジタルコンテンツ収益の拡大 ・外部デベロッパー企業とのゲーム共同開発 ・ホロアースの自社開発 |

| 人的資本の高度活用 | ・人材の最適配置および育成を通じたパフォーマンス最大化 ・持続的な成長に向けた経営基盤の強化 ・管理部門の体制整備 |

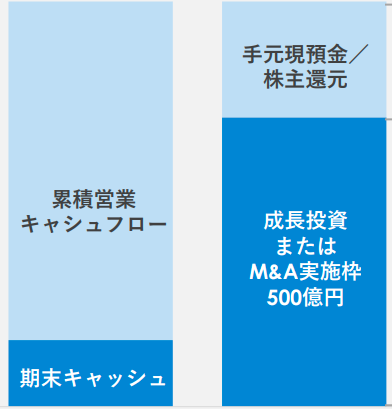

株主還元

キャピタルアロケーションに関する方針として、2030年3月期までの5年間で、累計500億円程度を成長投資またはM&A実施枠として想定し、余剰キャッシュについては機動的な内部留保を維持しつつ、株主還元も検討するとしています。

配当に関する言及は見当たりませんでした。

事業内容補足

多面的な特性を活かした事業展開

日々の配信やライブイベントを通じて熱量の高いファンコミュニティを拡大。

バーチャルアバターの特性を活かして多面的なコマース展開を行う。

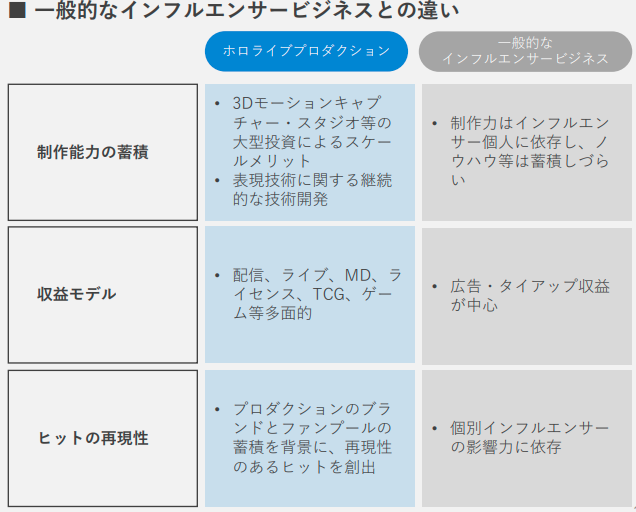

ホロライブプロダクションの構造的な成長

制作能力の蓄積と収益多角化が持続的な成長を支えるとしています。

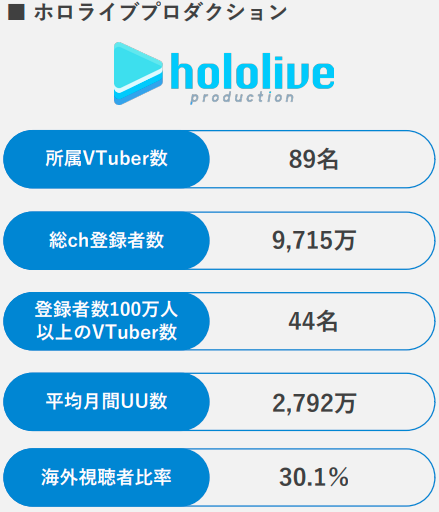

世界配信者ランキングでもトップの実績

非VTuberも含む世界の女性配信者ランキングにおいてトップ5のうち4名は、ホロライブ所属VTuberが占めています。

逆に、男性配信者は競合のにじさんじのほうが優勢な印象があります。

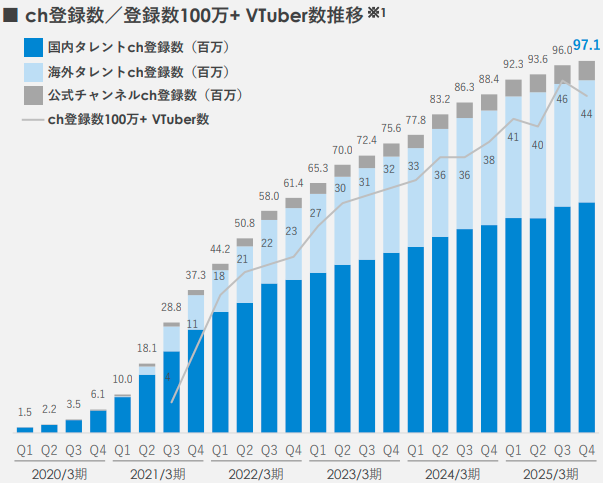

YouTubeにおけるch登録数の拡大状況

YouTube以外にもX、TikTok、Spotify、TV等の流入経路が多面化する一方で引き続きYouTubeのch登録数は成長しています。

特に海外での人気が高まっていることが伺えます。

| 地域 | 登録者数 | 前年同月比 |

|---|---|---|

| 日本 | 6,021万人 | +11.0% |

| 英語圏 | 2,138万人 | +5.7% |

| インドネシア | 1,051万人 | +8.5% |

| 海外合計 | 3,188万人 | +6.6% |

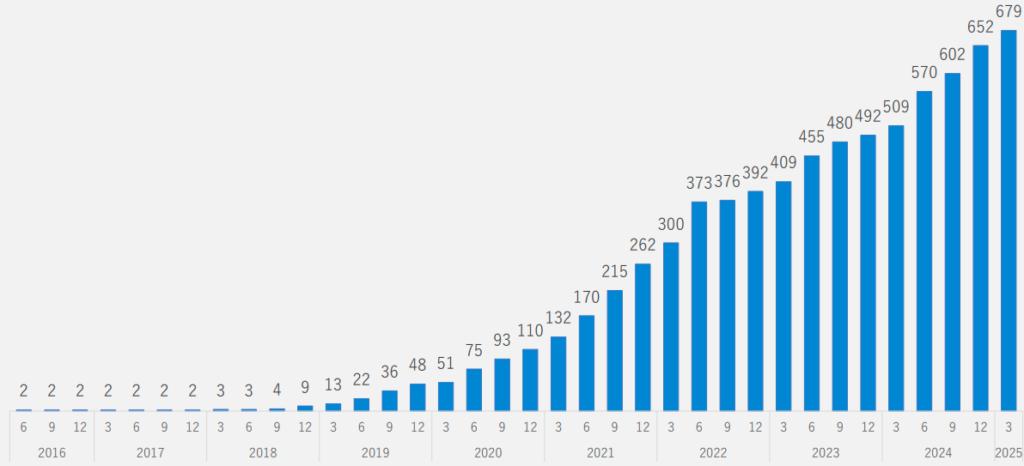

従業員数の推移

事業拡大に伴い、順調に増え続けていることが分かります。

カバー(5253) 銘柄基本情報(株価データ)

以下のデータは、2025年6月12日時点のものです。

| 指標 | 数値 |

|---|---|

| 株価 | 2,105円(2025/6/12終値) |

| 時価総額 | 約1,382億円 |

| PER | 約24.2倍 |

| PBR | 約8.15倍 |

| 配当利回り | 0.00%(配当予想なし) |

| 配当 | 0円予定 |

| EPS | 86.82円 |

| ROE | 約39.6% |

株価チャート

まとめ

今回の記事では、2025年3月期(本決算)のカバー(5253)決算資料について解説しました。

これまで目覚ましいスピードで売上高・営業利益を上げ続けてきましたが、今回の本決算では市場の期待を下回り、株価は下落基調で推移しています。

ただし、競合他社であるANYCOLOR(にじさんじ運営)が2025年4月期の本決算にて強い業績を叩き出しており、それに釣られてか決算発表日(2025年6月11日)の翌日には+5%で引けています。

現状ではANYCOLORの方が強い業績で、カバーよりも予想PERが低くなっていますので、今後巻き返しなるか要注目です。

私自身も、VTuberの配信をたまに見ることがあり、面白いうえに勢いもドンドン増していると感じています。たとえば、音ゲーにVTuberの楽曲が大量に収録されるなど(昔はアニソンやJ-POPが主流だった)、VTuber文化の広がりを実感する機会が増えています。

このため、短中期的な目線での購入を検討する価値があるのではないかと迷っているところです。

決算資料では言及されていませんが、にじさんじと比べるとホロライブは女性VTuberが強いと感じており、ターゲットが男性メインであると思われ、今後どこまで売上を伸ばせるかが鍵になってきます。

私が男性だからかもしれませんが、実感としてはにじさんじよりもホロライブの方が勢いがあるような印象を受けるんですけどね。両社ともグッズが売上高の多くを占めているので、配信の勢いだけでは分からない部分もあり、やはり女性の方が購買力が強いということでしょうかね。

ANYCOLORの決算資料については以下の記事でも解説していますので、興味のある方はご参照ください。

なお、IR情報は以下の公式サイトから確認可能です。

コメント